阅读:0

听报道

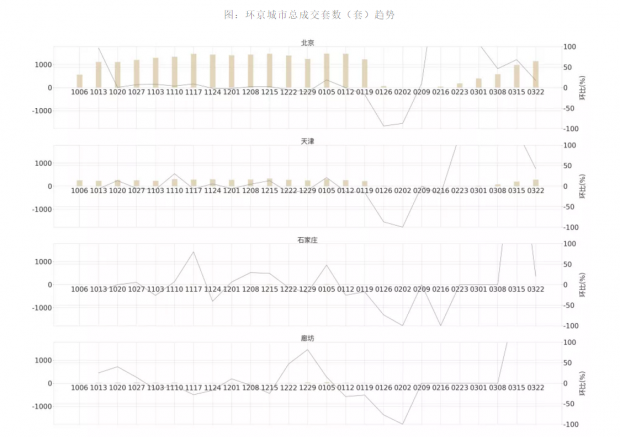

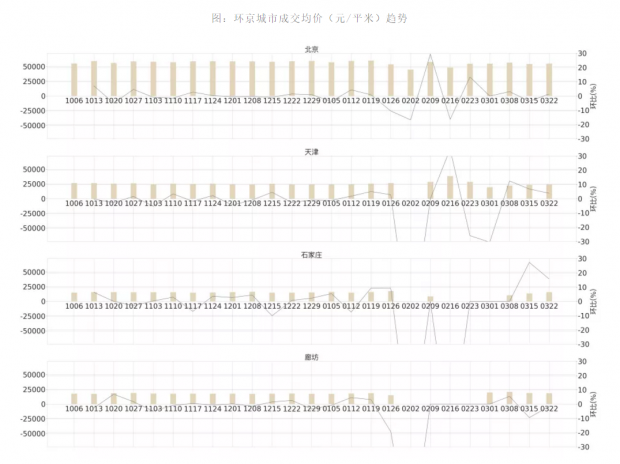

环京城市

北京、天津、石家庄、廊坊

核心观点

· 环京城市上周二手房市场成交量继续大幅回升,复苏明显,新增房源普遍增加,而新增客户主要集中在北京、天津核心城市;新增客房比都有不同程度下降,市场以存量转化为主;各城市带看客户量出现大幅增长,反映经纪门店业务正在有序恢复。

· 北京成交量继续回升,已经达到去年10月水平,上周成交均价达到55628元/平米,环比变化为1.38%;成交面积段以60-90平为主,其次是60平以下户型;新增房源和新增客户都在增长,但房源增长更快,新增客房比反而下降,升温潜力有限。

· 天津成交量大幅回升,已经达到去年平均水平,成交均价小幅上涨;新增房源与新增客源都有较大幅度增长,带动带看量大幅提升。

· 石家庄成交量继续回升,但与去年平均水平相比仍有较大差距,成交均价也出现上涨,成交面积段以90-120平为主;新增房源和新增客户双双减少,市场预期不佳。

· 廊坊成交量翻倍式提升,但与去年平均水平相比仍有较大差距,成交面积段以60-90平为主;新增房源与上周相比显著增加,但新增客户减少,市场预期不佳。

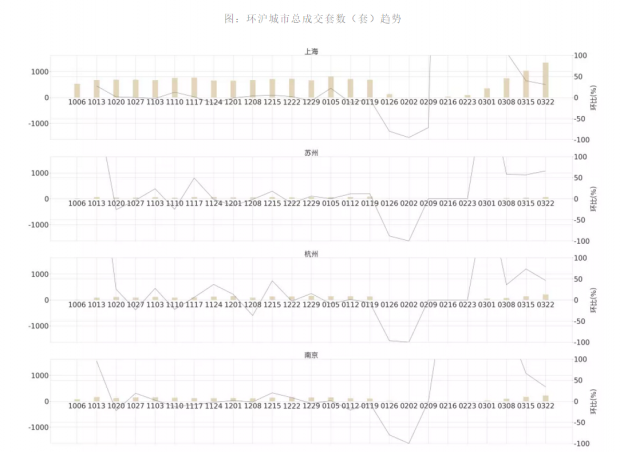

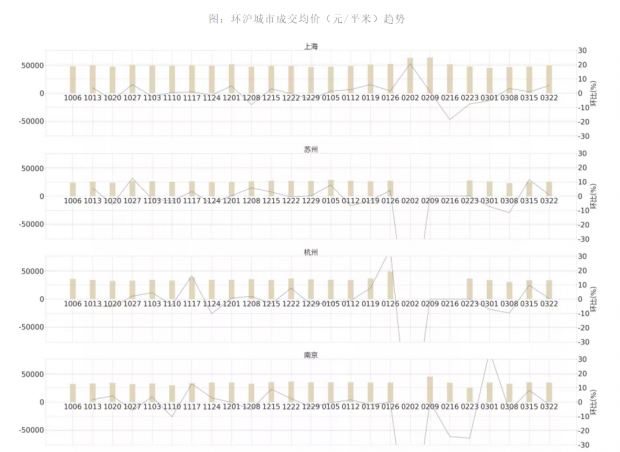

环沪城市

上海、苏州、杭州、南京

核心观点

· 环沪城市上周二手房市场成交量大幅提升,出现报复性增长,但成交均价普遍保持平稳,仅上海小幅上涨;新增房源和新增客源普遍增加,带动带看量大幅增长,反映经纪门店业务正在有序恢复;新增客房比出现不同程度的下降,后续升温潜力有限。

· 上海成交量大幅增长,远超去年下半年平均水平,成交均价达到50301元/平米,环比变化为5.21%;新增房源和新增客源增加,但新增客房比有所减少,后续升温潜力有限。

· 苏州成交量大幅增长,已追上去年平均水平,成交面积段主要集中在90平以下,成交价格稳定,但在90-120平户型成交价格上涨,60平以下则出现下降;新增房源增加明显超过新增客户,带看量出现大幅增加。

· 杭州成交量大幅增长,超出去年下半年平均水平,成交面积段主要集中在90平以下;新增房源和新增客户均出现大幅增加,供需同步性较好,后续市场有良好的平稳预期。

· 南京成交量大幅增长,成交面积段主要集中在90平以下,成交价格较为稳定,但60平以下户型下降明显;新增房源有所增加,但新增客户出现减少,后续市场预期可能不佳。

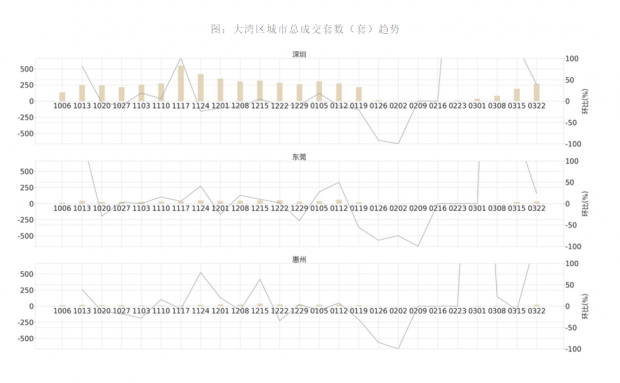

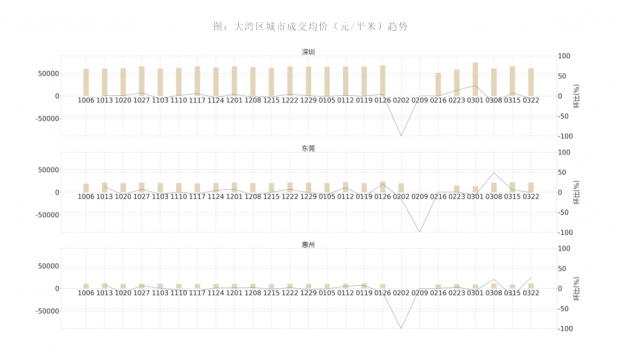

大湾区城市

深圳、东莞、惠州

核心观点

· 大湾区城市上周二手房市场成交量大幅回升,已接近年前平均水平,成交价格出现分化,表现为核心城市(深圳)有所下降,而外围城市(惠州)提升明显;新增房源大幅增加,新增客源增加主要出现在外围城市;带看量大幅增加,反映经纪门店业务正在有序恢复;新增客房比均出现明显下降,后续市场升温潜力有限。

· 深圳成交量大幅回升,已经追上年前平均水平,成交面积段主要集中在90平以下;成交均价达到61353元/平米,环比变化为-6.97%,120平以下户型成交价格均出现下降;新增房源增加,但新增客户出现减少,新增客房比下降明显,反映市场升温潜力有限;带看量明显提升,经纪人活动趋于活跃。

· 东莞成交量大幅回升,接近年前平均水平,成交价格平稳,成交面积段主要集中在60-120平;新增房源略有增加,但新增客户大幅减少,市场预期不佳。

· 惠州成交量翻倍式增加,成交价格也明显提升,成交面积段主要集中在60-90平;新增房源和新增客户有所增加,但新增客房比下降,反映后续升温潜力有限。

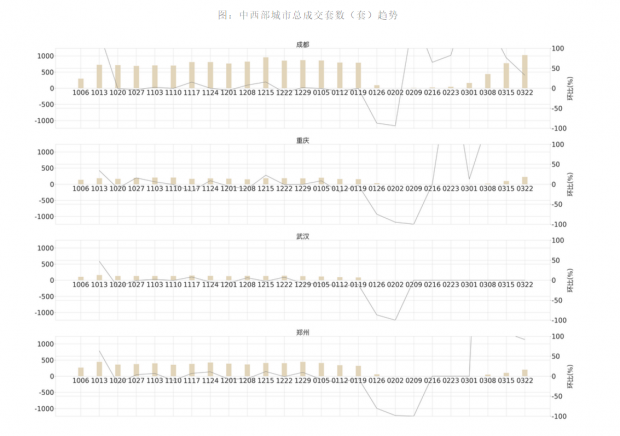

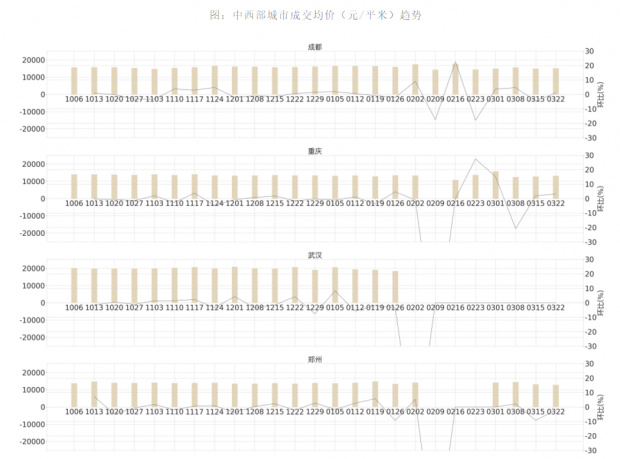

中西部城市

成都、重庆、武汉、郑州

核心观点

· 中西部城市上周二手房市场成交量回升显著,尤其是成渝市场,已超过去年下半年平均水平;新增房源量均有不同程度增长,带看量大幅增加,反映经纪门店业务正在有序恢复;新增客户除郑州外均出现下降,后续升温潜力不足。

· 成都成交量继续大幅提升,已超过去年下半年平均水平,成交均价达到15231元/平米,环比变化为0.98%,超过去年下半年平均水平,成交面积段集中在60-90平;新增房源有所增加,但新增客户减少,反映后续市场升温潜力有限。

· 重庆成交量出现报复性增加,迅速超过去年下半年平均水平,成交面积段集中在60-90平;新增房源量大幅增加,但新增客户减少明显,新增客房比大幅下降,后续市场预期不佳;带看量成倍增加,经纪人活动趋于活跃。

· 武汉市场仍处于冻结状态,新增房源有所增加,但新增客源出现减少;武汉公共交通本周已经开始有序恢复,后续市场动态值得进一步关注。

· 郑州成交量大幅增加,但与去年平均水平相比仍有较大差距,成交面积段60-90平占比较高;新增房源和新增客源都出现明显增加,尤其带看量成倍增加反映经纪人活跃度提升显著,市场潜力可期

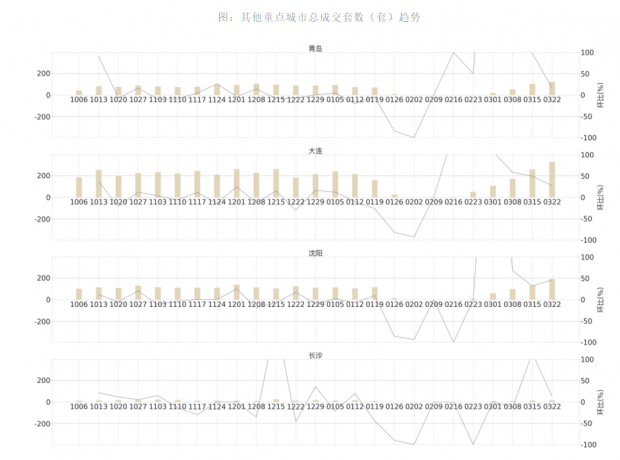

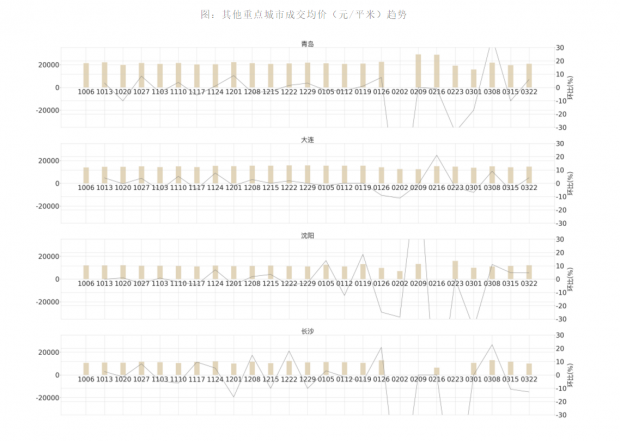

其他重点城市

青岛、大连、沈阳、长沙

核心观点

· 青岛上周二手房市场成交量增加明显,超过去年下半年平均水平,成交价格有所增加,成交面积段集中在60-90平;新增房源有所增加,但新增客源出现下降,新增客房比下降明显,后续市场升温潜力有限。

· 大连上周二手房市场成交量增加明显,超过去年下半年平均水平,成交价格略有上涨,成交面积段集中在90平以下;新增房源有所增加,但新增客源出现下降,新增客房比下降明显,后续市场升温潜力有限。

· 沈阳上周二手房市场成交量出现报复性增长,远超年前平均水平,成交价格略有上涨,主要由60平以下户型带动,成交面积段集中在60-90平;新增房源有所增加,但新增客源出现下降,新增客房比下降明显,后续市场升温潜力有限。

· 长沙上周二手房市场成交量有所增加,接近年前平均水平,成交价格下降明显,成交面积段集中在60-90平;新增房源和新增客源都有所增加,新增客房比增加,后续升温可期。

数据来源:Real DATA

空·白研究院整理

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}