阅读:0

听报道

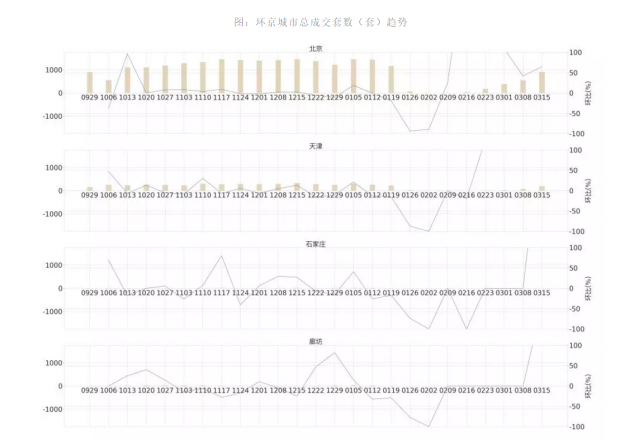

环京城市

北京、天津、石家庄、廊坊

核心观点

· 环京城市上周二手房市场成交量继续回升,但主要集中在北京和天津,其他城市很少。新增挂牌房源和新增客户量均有不同程度增加,新增客房比环比减少,供应恢复相对较快。购房者平均成交周期普遍延长,市场表现仍有待观察。

· 北京成交量继续回升,成交均价54808元/平米,环比变化为-4.29%,成交面积段以90平以下户型为主。新增房源较新增客户增长幅度大,新增客房比有所降低。

· 天津成交量有大幅提升,成交均价有所上浮,成交面积段以90平以下户型为主。购房者成交周期大幅延长,观望情绪仍然很大。

· 石家庄和廊坊成交量依然在低位徘徊,新增房源和新增客户较上周有所提升,但新增客房比下降,市场人气仍不理想。

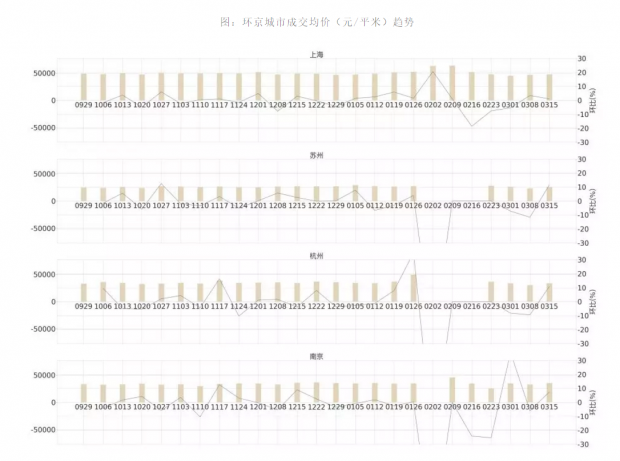

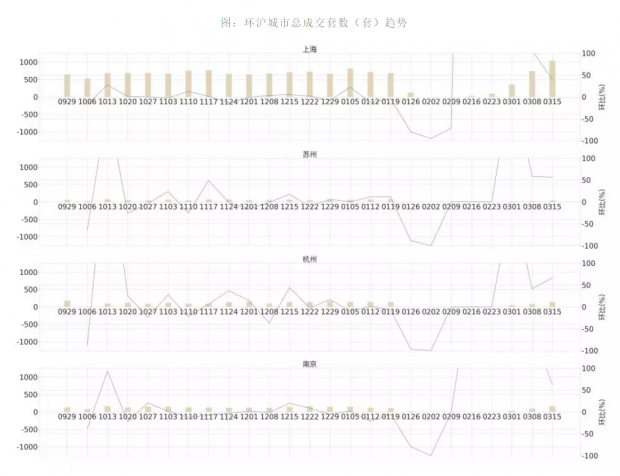

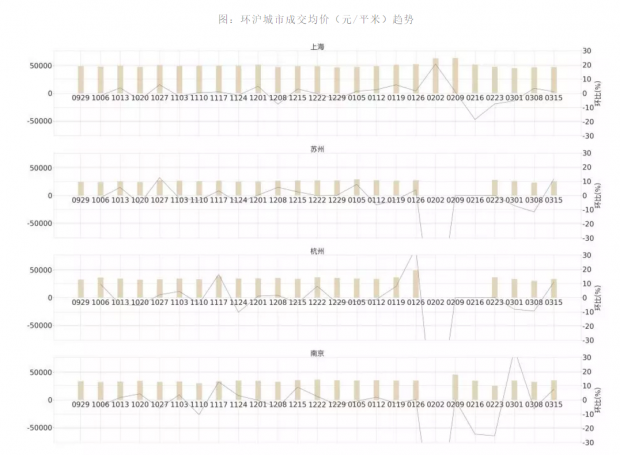

环沪城市

上海、苏州、杭州、南京

核心观点

· 环沪城市上周二手房市场成交量普遍回升,主要由上海带动,成交均价也有不同程度提升。新增房源和新增客源继续恢复,带动带看量提升,有较好的市场预期。

· 上海成交量继续回升,成交均价达到47844元/平米,环比变化为1.04%,成交主要集中在90平以下面积段。新增房源和新增客户继续增加,新增客房比略有减少,人气有所收缩。

· 苏州成交量和成交均价有所提升,新增房源和新增客户增加,新增客房比明显提升,反映了一定的市场升温潜力。

· 杭州成交量和成交均价有所提升,新增房源和新增客户增加变化不大,新增客房比环比略降,市场预期不足。

· 南京成交量和成交均价有所提升,新增客户超过新增房源增幅,带动新增客房比大幅提升,反应市场热度有一定程度提升。

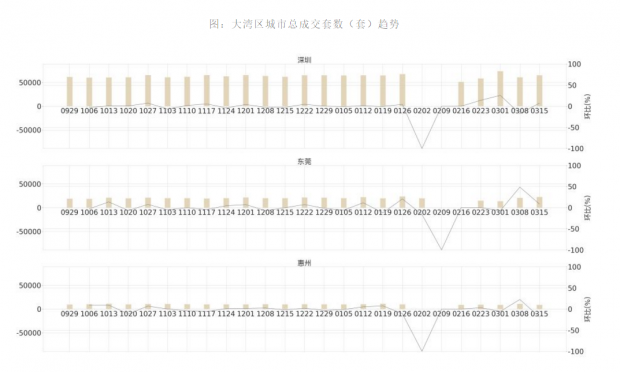

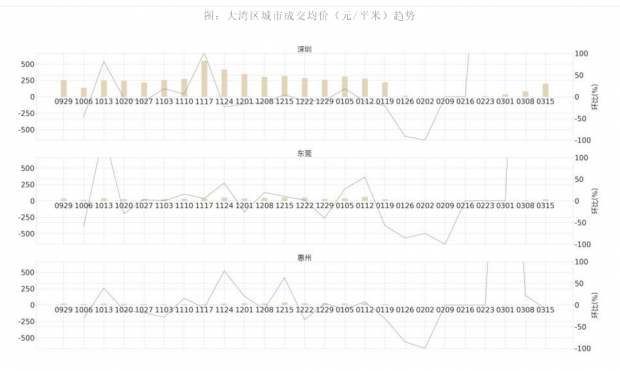

大湾区城市

深圳、东莞、惠州

核心观点

· 大湾区城市上周二手房市场成交量出现分化,深圳和东莞大幅增加,惠州仍处于市场低位。新增客户有不同程度增加,带动带看量大幅提升。

· 深圳成交量大幅提升,成交均价达到65752元/平米,环比变化为7.36%,成交主要集中在90平以下面积段。新增房源增加显著,但新增客户提升不大,反映市场预期可能收缩。

· 东莞成交量大幅提升,成交均价有所提升,成交主要集中在60-120平面积段。新增房源和新增客户增加明显,反映市场热度有所提升。

· 惠州成交量和成交均价都有不同程度降低,新增房源减少,但新增客户增加,带动新增客房比明显提升,具备一定回升潜力。

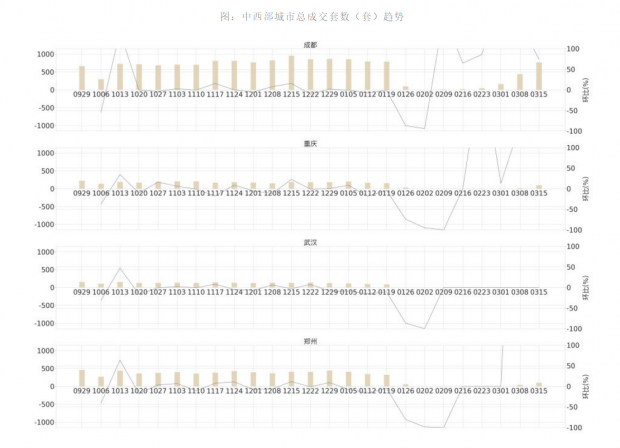

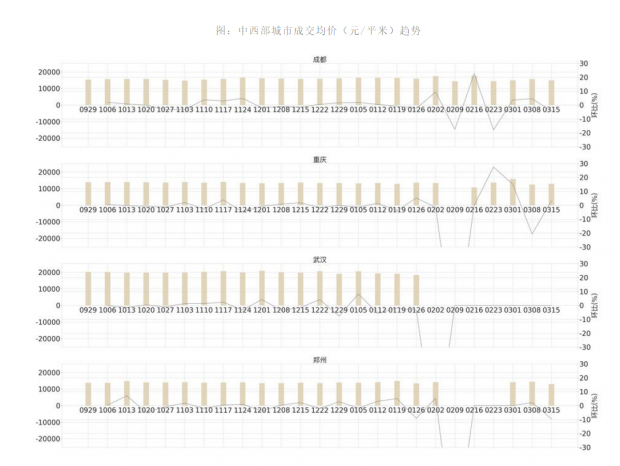

中西部城市

成都、重庆、武汉、郑州

核心观点

· 中西部城市上周二手房市场除武汉外都有大幅提升,新增房源和新增客户也有不同程度的增加,但新增客房比普遍回落,反映市场向买方倾斜。

· 成都成交量继续大幅提升,成交均价15105元/平米,环比变化为-4.42%,成交主要集中在60-90平面积段。新增房源增加,但新增客源有所减少,市场预期不明显。

· 重庆成交量倍数增加,恢复明显,新增房源和新增客户均有较大幅度增加,但房源增加更大,反映未来市场热度可能降低。

· 武汉市场依然处于冻结状态,新增房源和新增客源有所增加,但增幅有限。上周武汉疫情已得到有效控制,市场交易可能会缓慢恢复。

· 郑州成交量大幅提升,但成交均价有所下滑;新增房源和新增客源有一定程度增加,但新增客房比降低,反映未来市场热度可能降低。

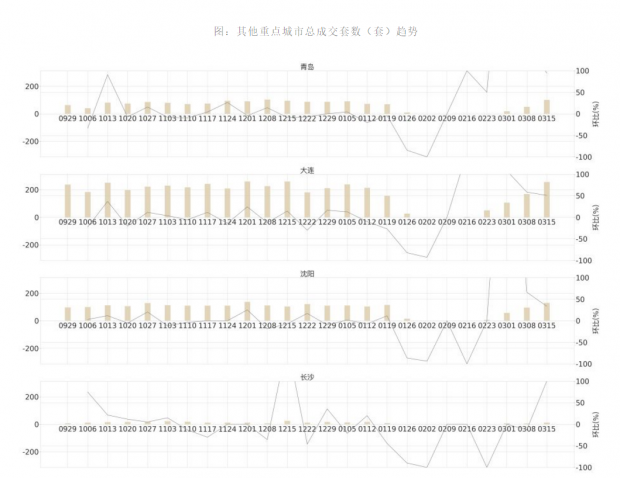

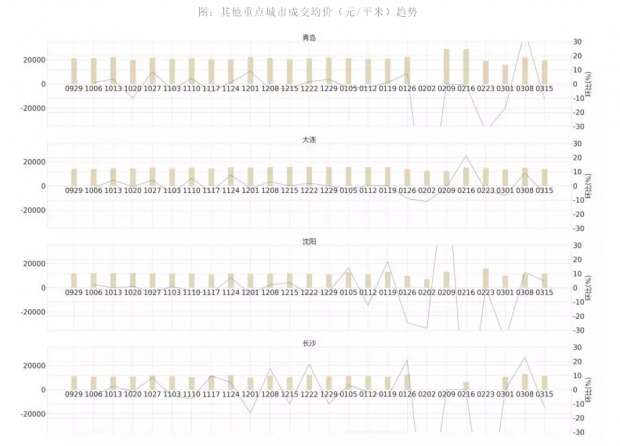

其他重点城市

青岛、大连、沈阳、长沙

核心观点

· 青岛上周二手房市场成交量继续回升,成交均价小幅下滑,新增房源和新增客源有所增加,市场预期较为平稳。

· 大连上周二手房市场成交量继续回升,成交均价略微下滑,新增房源和新增客源有所增加,市场预期较为平稳。

· 沈阳上周二手房市场成交量继续回升,成交均价略微上浮,新增房源有所增加,但新增客源降幅较大,未来市场热度可能降低。

· 长沙上周二手房市场成交量有所回升,成交均价有所下滑,新增房源小幅增加,但新增客源略微降低,市场预期有待进一步观察。

数据来源:Real DATA

空·白研究院整理

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}