阅读:0

听报道

01.

“次贷危机”十周年之后,全球主要国家目前似乎正面临着新一轮住房危机,这场危机的主要特点:高房价、高房租、高经济脆弱性、低收入增长,以及日益严重的住房两极分化。

02.

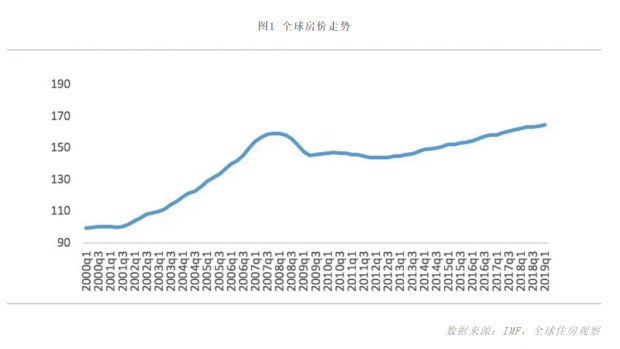

2007-2008年房价在许多国家出现显著下降,并触发了全球性金融和经济危机。然而在量化宽松的货币政策和信贷政策的刺激下,根据IMF统计,全球近60个主要国家的房价在危机后明显反弹,过去十年不断持续上涨,且房价水平已经危机前峰值。

全球主要发达经济体的房价收入比已经明显超出历史平均水平,且从2010年以来持续上涨,这意味着住房可支付性的全面恶化。

此外,房价收入比的上涨不仅会对住房可支付性带来挑战,也会产生严重的不平等。

当房价收入比稳定时,房价上涨的代价被收入增长所稀释,“下一代”买房者虽然面临更高的房价,但实际的购房负担并没有增长;

反之,当收入增长放缓,房价收入比上升时,高房价的代价则完全由“下一代”买单,房价上涨变成一部分人对另一部分人的“掠夺”:住房所有者对住房使用者的“掠夺”,从而造成后来买房者越来越大的压力和显著的不平等,导致社会形成“有房者”与“无房者”两大阶层,产生日益严重的社会鸿沟与阶层固化。

03.

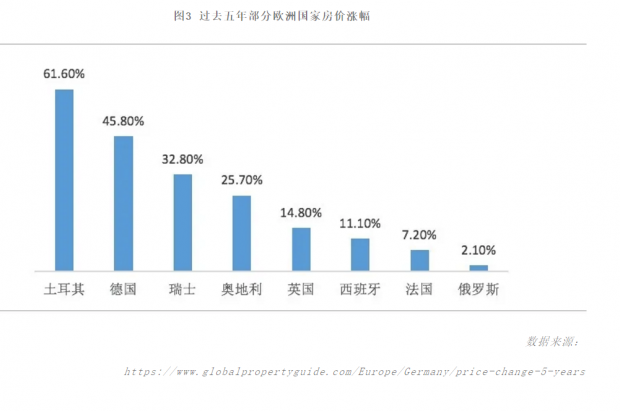

德国因为房价长期稳定而被视为典范,今天也面临房价上涨和租金上涨的危机。过去五年房价上涨46%,是欧洲房价上涨最快的国家之一。

2019年德国公寓的平均价格上涨了11%,这个涨幅是在2018年已经上涨6.78%的基础上完成的,成为2005年以来的最大涨幅。与此同时,德国2019年的经济增长率只有0.6%,低于2018年的1.5%。

此外,伴随房价的上涨,住房新增供应几乎什么增长。在房价上涨的同时,租金水平也同步上涨,特别是柏林等大城市,过去十年租金涨幅超过100%,租房的压力同样巨大。

04.

美国的住房问题同样严重。

美国房价总体水平已经恢复到危机前水平,而且城市之间的分化非常显著,由于土地供应和区划管制导致住房供应不足的城市,房价涨幅更大。

对比来看,1996-2006年美国20个大城市房价经历了一轮快速的上涨,洛杉矶涨幅最大,达265.5%。

尽管金融危机期间房价经历了明显回调,但2012年开始在量化宽松政策的刺激下,房价触底反弹,20个大城市的住房价格指数从2013年到2018年分别上涨13.5%、4.3%、5.6%、5.4%、6.3%、4.1%,许多大城市房价反弹幅度更大,例如洛杉矶从2012年到2018年累计上涨了75%,旧金山涨幅更是达到了108%,房价超过危机前水平。

从租房市场数据来看,2006-2016年美国家庭数量增加了760万,这个期间有房者的数量基本保持稳定,而租房人口出现显著增加,租房人口占比从2006年31.2%增长到2016年36.6%。

05.

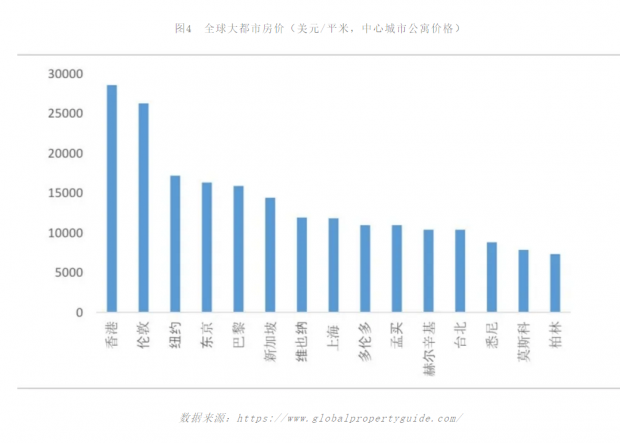

“买不起”的问题在全球大城市尤其突出。

伦敦、纽约、曼彻斯特、悉尼、墨尔本、温哥华、多伦多、洛杉矶、旧金山等,买房已经变成一个遥不可及的梦想,房价已远远超过中位收入家庭可负担的水平。

进一步来看,这个问题在年轻人当中显得尤其严峻。

在英国,1996年25-35岁人群买房的比例是2/3,2016年下降到1/5。在美国,2004年,这个年龄段45%的人是业主,2016年下降到35%。在澳大利亚40岁以下人群买房的比例从2001年的36%下降到2015年25%。

在这些地方,一个根深蒂固的信念是只要你努力工作,你终将拥有自己的住房。

然而,这个理念正在全面退却,近年来,英国、美国、加拿大、澳大利亚、新西兰等国家的住房自有率均处于下降趋势,越来越多的人走向租房市场。

06.

租金可支付性同样堪忧。

如果租金稳定,高房价问题会显著没有那么迫切,然而,更加挑战的问题是租金也越来越高,一定程度上,租金正在“吃掉”更大比例的家庭收入。

在英国,20世纪60、70年代租金收入比只有10%,目前上升到36%。在美国的一些城市,特别是那些工作机会多的城市,租金涨幅更大。在纽约和旧金山,租金收入比从2000年20%左右上升到46%。

同时,超过50%的租房人口集中在美国的九大城市区,这些地方的租金收入比一般都高于30%,换言之,租客也面临着普遍性的租金可支付性问题。

针对英国、美国、加拿大等国家住房调查都显示面临居高不下的房价和无法负担的房租,越来越多的年轻人与父母住在一起。

一份英国国家统计局报告指出2015年英国约330万年轻成年人与父母同住,比1996年270万人增加了61.8万,约1/2的20-24岁年轻人与父母同住,1/5的25-29岁年轻人与父母同住,约1/10的30-35岁年轻人与父母同住。

同时,与父母同住的男性比女性多,2015年与父母同住的20-34岁年轻人中,60%是男性,大约31%的20-34岁男性与父母同住。

07.

高房价的问题不仅仅在于房价本身,也会产生严重的社会问题。

那些在房价低位时买房的人享受了房价上涨带来的“财富效应”,他们的财富增长速度远远大于实际工资上涨速度;

相反,那些没有买房的80后、90后则处于财富天平的另一端,他们甚至不得不面临永久性租房的困境,以及由此带来的不安全感、相对更差的住房条件,或者承担远超出他们收入能力的债务,或者买了房子,却不得不用一生时间偿还住房贷款。

一份关于澳大利亚的调研显示,在悉尼,为了偿还一个中位房价的住房按揭,每月42%的可支配收入用于还贷,墨尔本为37.1%。如果没有父母的支持,要想攀爬住房的阶梯已经没有可能,这会严重影响社会的流动性,并产生持续的不平等。

在一定程度上,追求美好生活再也不是依靠勤奋的工作、永不停歇的创新,而是简单地取决于是否足够幸运地拥有一个住房。

此外,高房价不仅带来社会问题,也会带来金融不稳定性。

在不少发达国家,随着人们对住房的追逐,家庭债务负担已经达到历史最高记录。一旦面临外部冲击或经济放缓、房价下降,这些国家将变得极为脆弱。

08.

所有这些数据和现象都表明我们并未吸收2008年金融危机的教训,住房问题事实上变得更加严重了,为应对危机所采取的金融政策今天来看滋生了更加难以解决的问题。

一定程度上,尽管原因或有不同,但是当下的中国住房市场同样面临以上诸多问题,某些问题甚至更加严重。

过去几年我国房价的上涨发生在经济增速下台阶的过程中,特别是一线和部分热点城市房价上涨速度更快,远远超过收入增速,房价收入比不断提高,从而使得房价问题更加突出。

此外,过去十年,中国城市家庭的杠杆率提升了近40个百分点,已经超过美国和日本当前的可比水平,进一步加杠杆刺激买房的潜在风险巨大。

09.

稳房价应该成为长期战略,尽管当下宏观经济面临疫情的冲击,也有呼声放松房地产调控,但是从上述问题可以看出,通过金融杠杆刺激人们买房或许在短期内对于经济增长有些推动作用,但是它所引发的潜在风险将会更大。

10.

一个相对可行的应对方向是在一线及二线人口净流入的城市,扩大租赁住房的开发与供应。

从趋势上讲,目前大城市的租房需求正在走向“全龄化”,不仅仅低收入的流动人口和年轻的白领人群存在“一张床”和“一间房”的需求,在高房价的压力下,收入较高、年龄较高的中低和中等收入家庭也不断走向租房市场,租赁从阶段性、过渡性需求逐步变成长期性、稳定性需求,未来的增长空间较大。

但是在一线及人口净流入的二线,租赁住房的供应存在刚性缺口或潜在缺口, 应通过盘活存量、集体建设用地入市等方式扩大租赁住房的开发投资。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}