阅读:0

听报道

核心观点

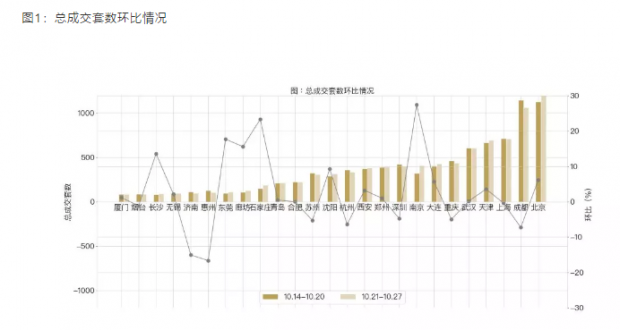

成交量方面,除南京外,各量级城市成交量正常波动,北京、成都稳坐成交量第一梯队;

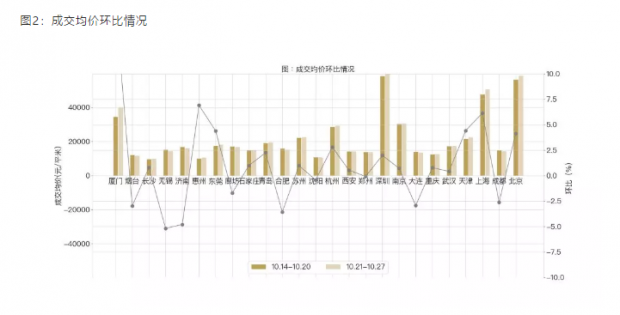

成交均价方面,上海均价小幅回温,深圳成交均价继续微涨2.5%,其他量级城市小幅波动;

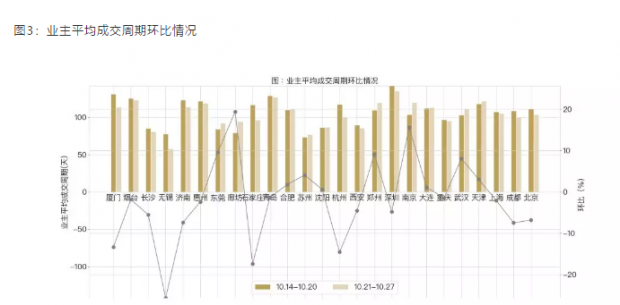

深圳业主端成交周期持续维持在高位,但成交房源中降价成交占比稳定在低位,业主对价格预期仍然较高,新增挂牌均价也呈小幅上升趋势。

成交量

从数据上看,南京成交量环比增长了27.41%。烟台, 济南, 惠州, 苏州, 杭州, 深圳, 重庆, 上海, 成都市场成交量环比有一定下滑,其中惠州市场成交量下滑16.67%。

成交均价

从成交价格来看,上周25城中有16个城市环比出现一定涨幅。深圳是25城中成交均价最高的城市,上周成交均价达到59786元/平米,环比变化为1.99%。厦门成交均价环比上涨16.92%,是25个城市中涨幅最大的城市,无锡成交均价环比下降5.19%,成为25个城市中降幅最大的城市。

业主端成交难度

业主成交周期环比有所涨幅的有10个城市,其中廊坊的涨幅最大,为19.4%,无锡业主成交周期环比降幅最大,为25.64%,深圳目前业主成交周期达到135.5天,是25城中业主成交周期最长的城市,其次是青岛127.2天,烟台123.4天。

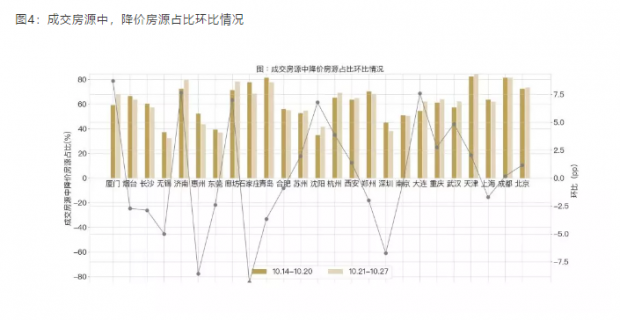

结合降价成交房源占比可以看到,上周25城中,13个城市降价成交房源占比环比有所上涨。此外,25个城市中有20个城市降价成交房源的占比超过50%,天津最高达到了84.52%,意味着84.52%的房子降价后才成交。

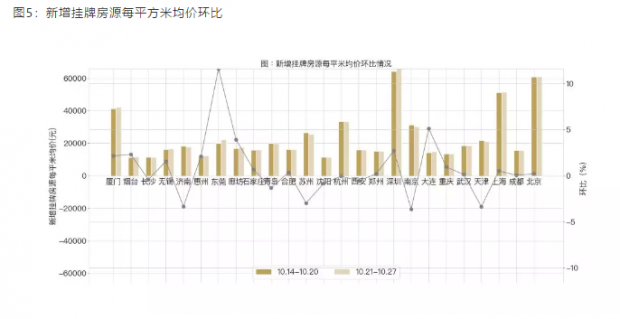

新增挂牌房源均价

25城中有9个城市业主挂牌均价环比下降,涨幅排名前3的城市为东莞, 大连, 廊坊,降幅排名前3的城市为南京, 天津, 济南。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}