阅读:0

听报道

2019年上半年全国重点城市二手房市场在部分地区行政调控放松、房贷利率下调、市场预期改善等因素影响下,从去年下半年的底部走出。

一季度二手房市场底部向上、新房市场回暖、土地市场走出低迷。进入二季度后,在政策收紧、预期转变的背景下,市场的回暖并未持续,2019年上半年呈现“前高后低”特征。

此外,市场内部出现明显分化。二手房方面,调控时间越长的城市,需求释放的节奏更快;新房方面,以南京、苏州为代表的长三角回暖更为明显;土地市场,二线城市升温幅度相对更大。

Part I: 上半年市场复盘

重点城市二手房市场底部向上,内部分化

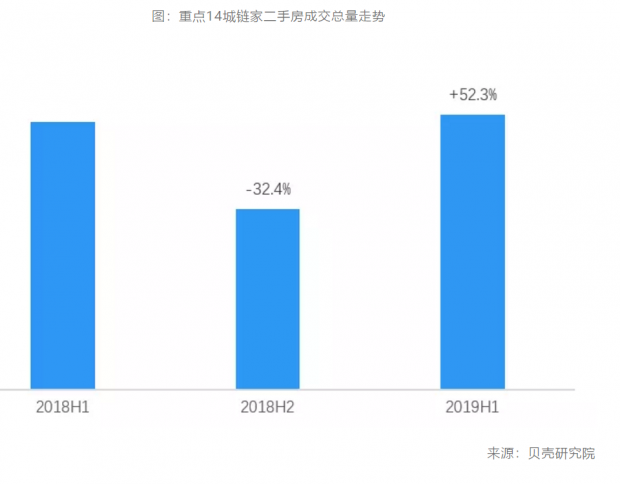

全国重点城市*成交量环比增长超5成,同比持平。总体看,在经过了2018年下半年的大幅调整后,需求开始释放,2019年上半年重点城市二手房成交量环比去年下半年增加52.3%,同比看14城市场成交量增加3%。

重点城市均价止跌上扬,成都、大连、上海涨幅领先

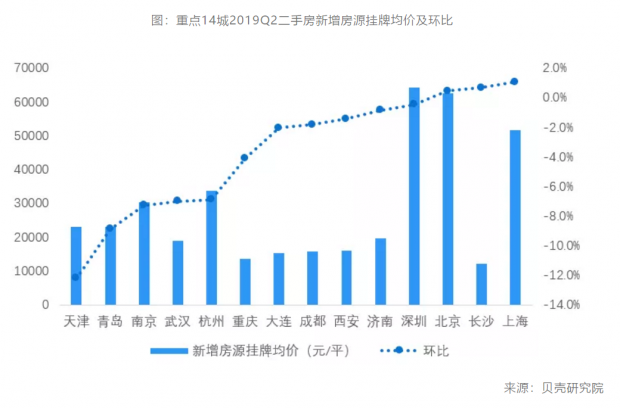

随着成交回暖、预期改善,重点城市二手房成交均价普遍止跌:14城中10个城市房价环比上涨,与去年2018年四季度价格低点比,成都涨幅最大为7.2%,西安、青岛2019年以来均价基本保持平稳,而武汉及长沙分别累计下跌4.8%和5.6%。

市场成交节奏小幅加快。

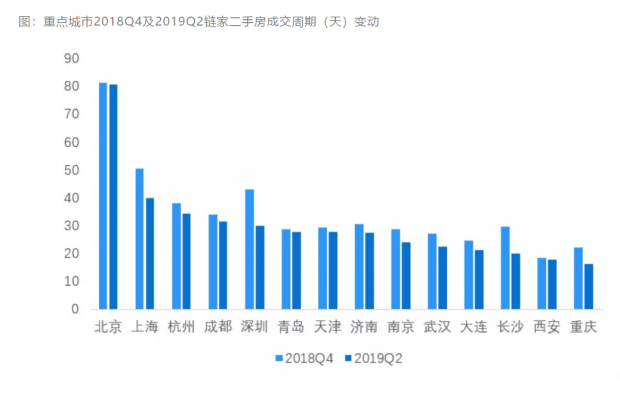

2019年以来,二手房购房者成交周期结束了2018年下半年以来拉长趋势,开始缩短。与2018Q4比,2019Q2重点14城二手房购房者成交周期均有缩短。

一线新房底部回暖,北京最为显著。

由于一线城市调控早,市场回落较早,处于市场底部的一线城市在房源供应增多下,市场全面回暖。一线4城1-5月新房销售均同比增长,总成交同比增长35%,其中北京今年前5月新房成交同比增长明显,增幅为162.9%。

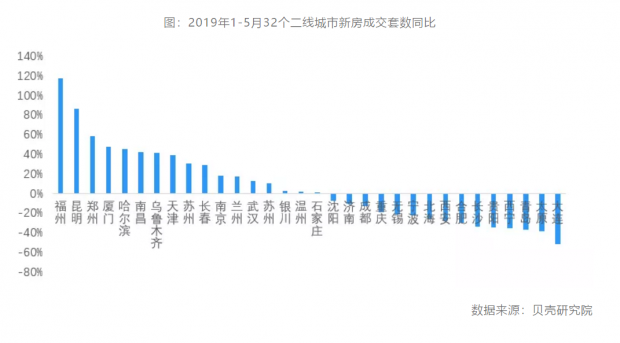

二线新房分化,前期回落较早的强二线与东北、西南地区城市出现回暖。

强二线城市中,天津、南京、武汉和厦门前期新房市场回落明显,今年1-5月成交有所回升;调控较晚的重庆和大连以及人才政策致使购房环境宽松的西安和合肥,去年上半年成交基数高,今年1-5月销售同比仍回落。弱二线城市中,今年市场回暖的主要是东北及西南地区城市,比如长春、哈尔滨、南昌、兰州、乌鲁木齐、昆明。

1-5月土地整体市场“走出低谷”。

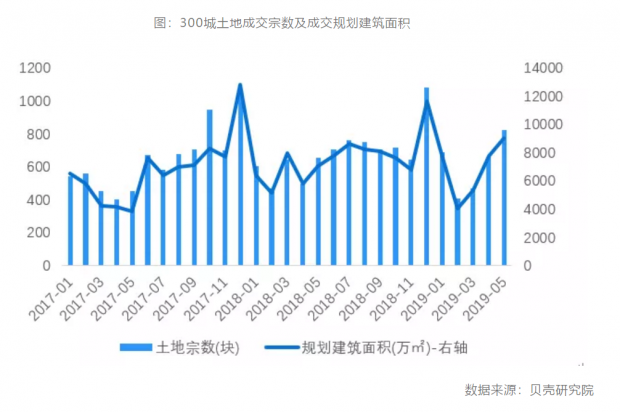

新房销售好转带来资金流,外加融资环境改善,开发企业资金难题有所缓解,拿地热情上升。2019年3月后,300城土地成交呈现逐步上升的态势,市场表现好于去年,1-5月300城土地成交宗数及成交规划建筑面积较去年同期分别增加6.3%和4.8%。

回暖未能持续,二季度明显回落

二季度重点城市二手房市场热度消退。上半年内重点城市二手房市场先经历了底部回暖,然需求在3月集中释放后开始显现疲态,二季度月均成交比3月减少21.5%。

预期随市场回落而走弱,大部分城市挂牌价下跌。

业主预期随着降温的市场回调,调价业主占比在一季度增加后在二季度普遍回落。业主报价也由一季度的普遍趋稳转为以下跌为主,二季度14城中9城业主报价呈现出较明显跌幅。

新房、土地市场短暂回暖后下探。

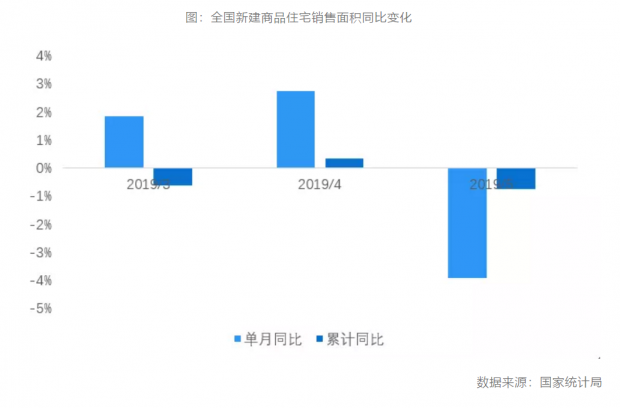

在一季度市场回暖后,尤其是部分城市出现价格上涨过快现象,引致住建部点名,部分城市收紧调控,在此情况下新房市场在短暂回暖后便再次走向下滑。从全国来看,今年前5月新建商品住宅销售面积同比小幅下滑0.7%,5月单月销售面积同比下降3.9%。

Part II / 下半年市场展望

上行动力和下行压力的博弈

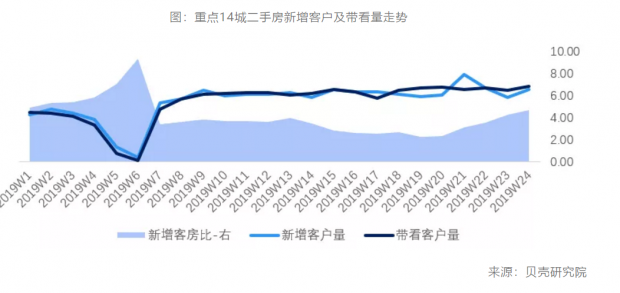

重点城市二手房成交虽降,但潜在需求仍在,二季度重点城市新增客源及带看客户量并未出现明显下滑,且新增客房比近期呈现持续上升趋势,市场需求依旧存在,这是支撑下半年市场的上行动力。

然而,市场在“稳地价、稳房价、稳预期”的政策基调下,调控政策对于市场动向保持高度的敏感性,不论土地、新房还是二手市场的“不稳”都大概率会引发政策的进一步加码。此外,目前重点城市都是改善型需求主导的市场,认房认贷的政策下换房需求的杠杆被极大压缩,主力需求短期难以释放,市场不存在大幅向上的动力。

“新库存”风险

在链家监测的29个重点城市中,有7个城市月末库存环比持续增加3个月,13个城市月末库存环比持续增加4个月,7个城市月末库存环比持续增加5个月。二手房库存下降的城市仅上海和苏州。在当下市场仍处于严格调控下,新增房源仍在走高,但需求难以持续释放,后续二手房市场将面临库存走高风险。

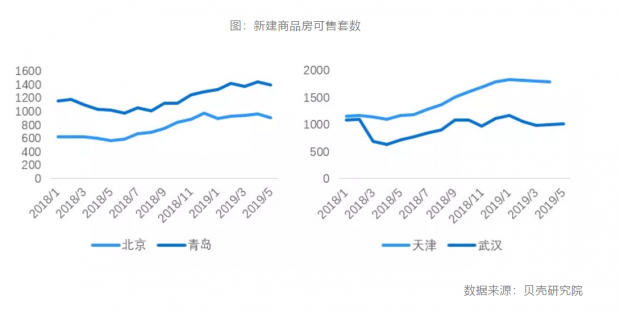

在持续调控高压下,部分地区新房库存开始走高。虽然伴随着2019年一季度市场季节性复苏,部分城市库存房源出现下降或趋稳,但仍处于2018年以来的高位,库存压力明显。

Part III / 政策前瞻:难松难紧,一城一策

宏观经济压力下政策不能“紧”,房地产防风险下政策不能“松”。当前我国经济步入中低速增长阶段,GDP同比增速降至历史最低位。再叠加中美贸易冲突影响,经济增长压力进一步增大。但防范系统性金融风险已迫在眉睫,货币政策须审慎稳健,财政政策可适度宽松。

因此,预计下半年我国房地产政策将会保持连续稳定。从内部来看,过去20年尤其是近10年的金融宽松,住房投资属性大幅增强,不利于长期消费和经济的增长。从外部看,刺激房地产投资与消费,无疑会挤占其他行业的投资与居民其他方面的消费,结果是实体经济进一步空心化,内需进一步疲软不振。从实际情况看,政策对于市场保持高度的敏感性,哪里市场有变化哪里就有潜在政策,政策总体稳定的背景下一城一策也是下半年及更长时间的政策基调。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}