阅读:0

听报道

本文作者:许小乐、魏艳霞

日前,中共中央、国务院印发了《粤港澳大湾区发展规划纲要》,进一步扫清城市之间的壁垒,让要素更加自由流动,对湾区房地产市场会产生深远的影响。与其他湾区不同之处在于,粤港澳大湾区中存在三种不同的住房模式,在城市圈一体化加快发展之下,三种模式会导向什么样的未来?

数据:市场表现与深层结构

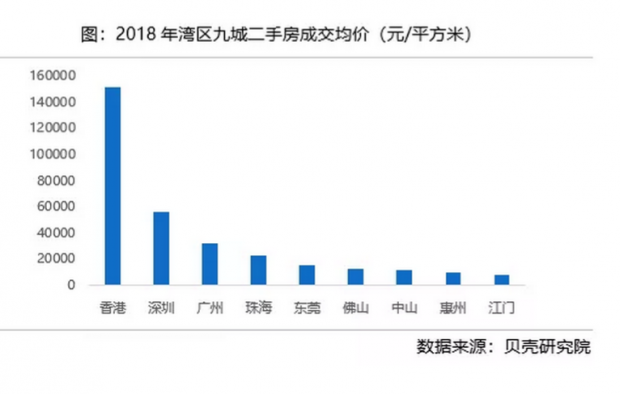

以房价的绝对水平分类,大湾区城市房价分为三个梯队:香港和澳门为第一梯队,均价超过10万;第二梯度是深圳和广州,均价超过3万(深圳超过5万)。其他城市为第三梯队。总的来说,大湾区内城市房价梯度失衡。

我们比较广州、深圳、香港三个核心城市的房价情况:广州房价绝对水平在这三个城市中较低,房价收入比相对较低,房价上涨的幅度也比较弱。深圳人均收入不如广州,但房价绝对水平是广州的1.7倍,房价收入比最高,房价上涨速度最快。香港房价绝对水平居国际大城市前列,是深圳房价的2.7倍,但房价涨幅弱于广深,房价收入比介于广深之间。

简单画像,广州房价便宜且稳,深圳既贵又涨得快,香港很贵但涨得慢。

为什么在同一个城市群中,三个城市房价的表现各异?与这三个市场的结构有关。

广州是以房屋交易为主的市场。2015年广州住房自有率达到55%,租赁人口约为41%,2018年交易市场GMV占比约87%。从住房供给的角度,新房、二手供给较为均衡,2011年以来新房、二手房市场保持“五五分”格局。广州新房供给比较充足,能满足改善性换房需求,且房价对首次购房群体相对友好,房价上涨的压力没有那么大。

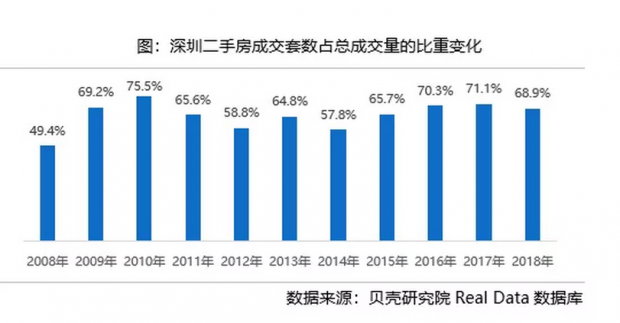

深圳是以二手和租赁为主的市场。深圳住房自有率低,2015年深圳住房自有率仅24%,购房类型以首次置业为主。深圳在2009年迈入存量市场,近三年二手房成交占比保持在7成左右。由于新房供应不足,二手房交易乘数较大,房价容易快速上涨。

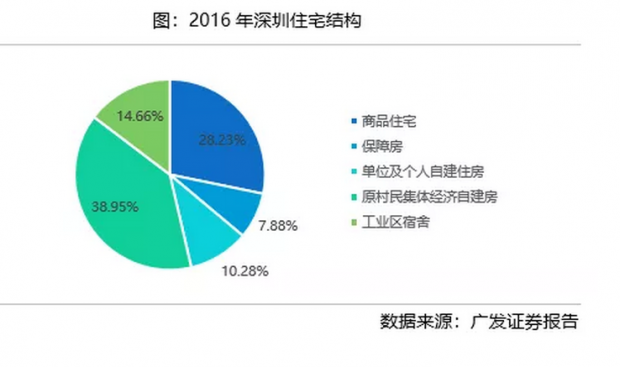

深圳最明显的特点是拥有发达的私人租赁市场,73%的人口租房居住,高于纽约、洛杉矶等国际大都市。2018年深圳租赁GMV占房地产市场整体的30%,超过新房交易GMV。租赁房源供应绝大度数来自于私人租赁市场,其中租金相对低廉的城中村是租赁房源供应主力。从深圳的住房存量结构来看,原村民集体经济自建房比例达到38.95%,租赁房源中有65%由城中村提供。

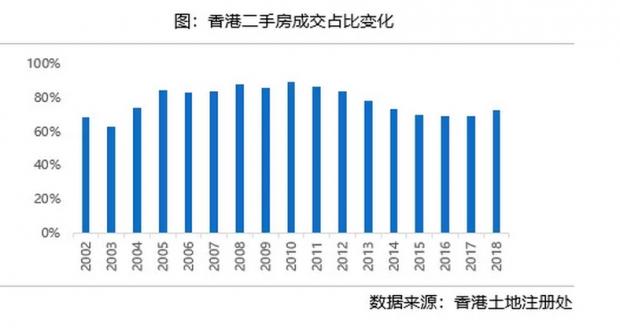

香港是以二手房和公营住房为主的市场。香港住房自有率仅为48.5%左右,低于内地城市。在住房交易市场中,新房供应不足,二手房交易占比超过70%,最高达到90%。同样严重依赖二手房市场,交易乘数的扩大效应极易推高房价。

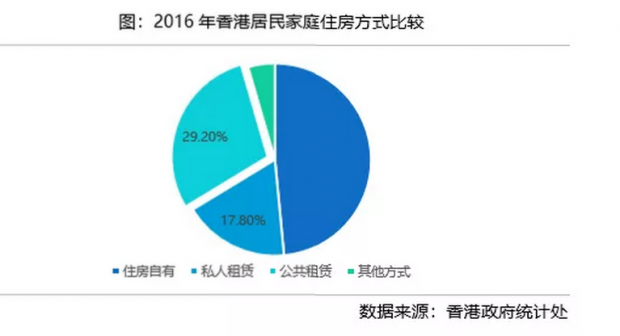

与内地城市不同,香港租赁市场中政府和公营机构提供的公营住房占据重要地位。2016年香港有45%的人居住在公营房屋(包括公共租赁住房及政府资助出售房屋),近30%的人口居住在政府提供的公共租赁住房中,大于租住在私人租赁房源中的人口比例,且明显大于国内一线城市租住在公租房中的人口比例。相比于其他城市,香港私人租赁市场的比重更低,只有17%的家庭居住在私人租赁市场。

比较广深港三个城市的市场结构和市场表现可以发现:(1)私人租赁市场越不发达,住房需求集中到购房市场,房价上涨的压力越大;(2)新房供应越不充足,住房需求越依赖二手房市场,房价上涨的压力越大。

解读:市场结构背后的住房模式

上述三种不同的住房市场结构,背后是三种不同的住房模式。

广州是典型的转型模式,即房地产从过去的福利模式转向市场模式。1978年之前,广州为社会主义福利住房制度,政府投资、单位建设公房,以较低的租金租给职工。80年代后,广州开启公房私有化,将大量公房低价出售给职工家庭,导致住房自有率较高。98年全国停止福利分房,逐步建立起住房市场机制,广州孕育了恒大、保利、富力等开发企业,走在国内前沿。之后20年,广州掀起住房建设浪潮,基本解决了住房短缺的问题。

住房制度转型极大释放了市场的活力,使政府摆脱了住房财政危机,让部分居民得到住房资产。但转型模式最大的问题在于有房群体和无房群体住房的不平等。过去公房私有化的受益者主要为国有单位的职工,私营部门以及后来外来人口没有享受到福利分房制度的补贴,他们只能通过自身储蓄和贷款获得住房。住房对前者意味着私人财富,对后者更多意味着压力,这种模式也会在代际之间产生不平等,父母有房的家庭,子女更容易通过继承获得住房,父母无房的家庭,子女也难以获得住房。总而言之,转型埋下的差距会造成贫富差距的扩大,如果租赁市场不发达,低收入群体和流动群体的住房问题将日益尖锐。

深圳是少数走纯市场模式的城市。深圳没有福利公房的历史,走的是最彻底的市场道路。政府直接建设提供的公共住房比例很低,绝大部分住房由市场提供。居民通过金融信贷支持购房。为满足庞大流动人口的居住需求,原来的农民通过私人住房,建设大量非正规住房,为来深圳的年轻人提供了落脚之地。

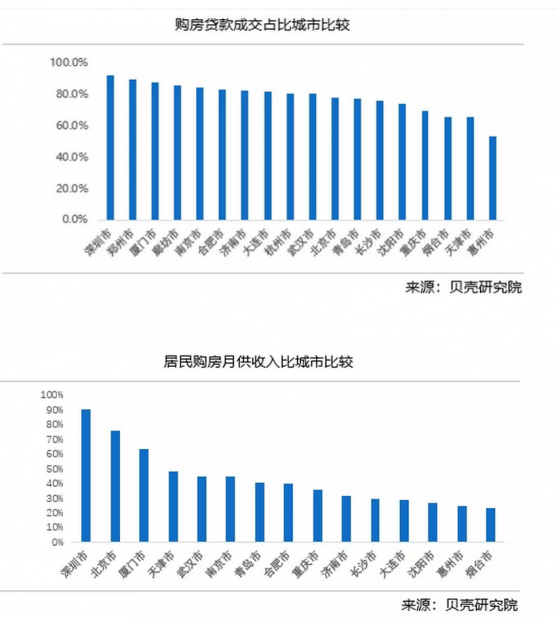

市场模式的好处在于尽可能激发市场主体的投资积极性,为居民提供多层次、多样化的居住产品。但市场模式也存在一些问题。一是房价上涨会让中低收入群体无力购房,只能进入租赁市场;二是房地产市场与金融周期高度关联,宽松的货币信贷政策与紧俏的新房供应叠加,容易导致居民加杠杆投资投机,深圳居民购房的贷款成交占比与月供收入比均居重点城市前列,一旦金融环境收紧,市场的风险更容易暴露。

香港保持着管制模式。一方面,香港严格管制土地和新房供给数量,导致房价高企、住房不足。另一方面,为了维护社会的稳定,香港实行以政府(房屋委员会)为主,房屋协会为辅进行公营房屋的供应体制,建立公营租住房提供给中低收入人群。2018年政府提供的公营租赁房屋占总体市场供应的56%,由政府资助出售的房屋占15%。

香港管制模式最大的问题是房价虚高。一旦供给制约被打开,房价存在下跌的风险。2016年以来香港住宅供地有所上升,2018年香港市区和新界住宅用地土地比去年分别增长13%以及198%。行政长官2018年施政报告中提出“明日大屿愿景”计划,在港岛与大屿山中部水域建设一个1700公顷人工岛屿,通过填海来新增土地,预计可以提供26至40万个住宅单位。这些因素导致新房二手房量价下跌。同时,香港公共租房模式存在数量不足、分配不均等问题,居民需要经历长时间的排队轮候,住房条件比较恶劣。应当说,香港住房政策是三个城市中最差的。

预测:未来与机会

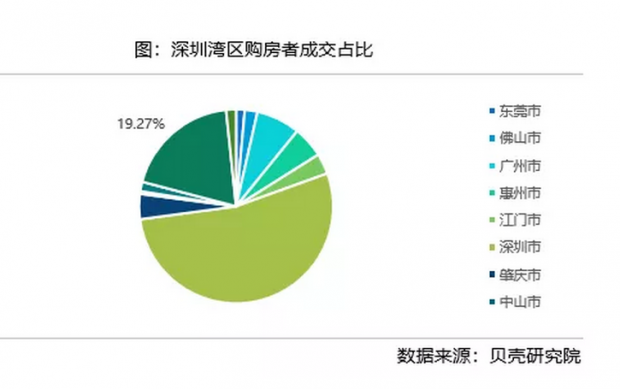

从人口集聚与收入增长的角度看,未来大湾区的住房需求有较强的支撑。第一,人口在城市之间的流通增强。在北京、上海等一线城市人口出现下降的情况下,广州、深圳的人口仍然保持快速的增长。未来广东省内以及周边省份人口仍将进一步向湾区集中。同时,交通基础设施高度联通使人口在城市之间交互流动,跨城市的购房需求会不断释放。2018年,深圳购房来源中20%来自香港,珠三角地区比例接近一半。第二,大湾区有望成为中国乃至全球经济增长最快的区域,收入的持续增长能够支撑起房价的上涨。

保守估计,到2020年,粤港澳大湾区由于人口导入和住房改善需求将带来1.3万亿平方米的住房需求。其中,人口导入增加约225万人,将带来7000万平方米住房需求;湾区人均住房面积增加0.78平方米,住房需求约5900万平方米。

面临住房需求的再集中,三个城市都在积极调整住房政策,建立面向未来的住房制度,克服现行住房模式中存在的固有矛盾。

在需求端,继续保持“房住不炒”的政策基调,政策的核心在于金融稳定政策,严格管控购房加杠杆行为,防止泡沫继续扩张。

在供给端,进一步丰富供给主体。广州要补齐私人租赁市场发展不充分的短板,新建租赁住房,鼓励发展现代住房租赁产业,规范住房租赁市场。深圳要更好发挥政府在保障低收入人群方面的作用,计划未来的住房供给中商品房、人才房、安商品房、租赁房按照4:2:2:2配置,避免过度市场化带来的不稳定性。

在这样的政策导向下,未来大湾区房地产市场会保持平稳健康的运行态势:低收入群体有健全的租赁市场,中等收入群体能够通过新房或二手房解决住房需求,中高收入群体能够得到品质更佳的居住体验。多层次、多样化的住房供给将能从根源上有效抑制住房投机,使市场告别大起大落的周期轮回。

在市场需求和政策导引下,大湾区房地产市场是房企抢占的重中之重。但高杠杆、高周转的模式不再适应未来,取而代之的是精细化、长期化的运作。

未来房企在大湾区的机会在于三个方面:首先,满足改善性住房需求,在住宅绿色、环保、节能方面大有可为。其次,城市有机更新和住房改造的需求比较强烈,尤其是对于广州等房龄较老的城市。第三,专业化租赁运营企业仍然具有较强的发展空间,并且从单纯的住宅租赁运营向社区运营延展。从日本龙头企业发展的经验看,大湾区有望孕育集开发、设计、改造、租赁运营能力为一体的城市住房综合运营商。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}