阅读:0

听报道

核心发现:

◣2018年购房者平均家庭规模3.2人,人均居住面积27.8平,人均卧室0.74个。一线城市住房条件最差,80后群体、大家庭人均居住面积和家庭卧室数量在相应分组中最少,改善需求最为迫切。

◣2018年购房者平均年龄为29.5岁,首置及换房需求占比87%。换房成为新刚需,换大房是换房者主要诉求。90后及70前主要为更好的地理位置换房,70后大部分为面积改善换房,80后则更多为学区换房。

◣经济实力较弱群体,如首置、低收入者及三四线购房者杠杆水平更高,偿债压力更大。2018年购房者贷款成交占比86.3%,平均月供占收入比约为41%。

◣ 2018年购房者总体房价收入比为7.1,年长者、换房者及一线购房者房价收入比高,表明换房需求与收入水平关系不大,更多靠资产置换支持。

01 「 一线城市改善需求大 」

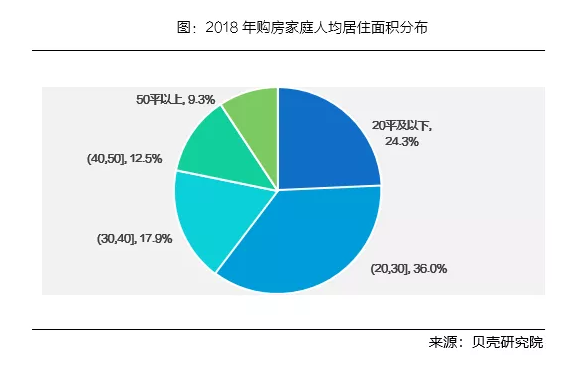

2018年购房者家庭人均居住面积为27.8平方米。24.3%的购房者人均居住面积不到20平方米,相当于三口之家住房不到60平方米,9.3%的家庭人均居住面积在50平方米以上。

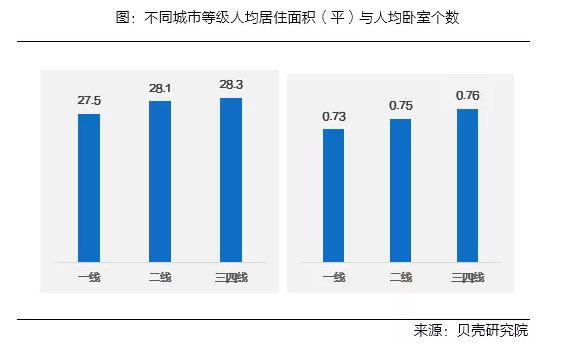

受购房成本制约,一线城市人均居住面积27.5平方米,人均卧室个数达到0.73个,低于低能级城市,意味着未来的住房改善主要发生在一二线城市。

02 「 大家庭住房条件不足 」

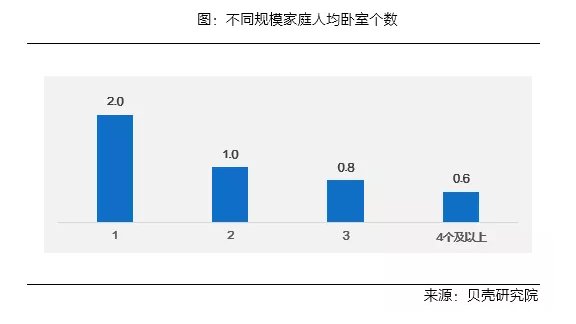

二手房购房需求以两居室为主,2口之家达到人均一间,单身家庭住房宽裕。但60%的家庭人均卧室不到1个,3口之家为0.8个,4口及以上家庭人均卧室为0.6个,家庭规模越大住的越拥挤,改善需求越强烈。

03 「 80后住房条件最差 」

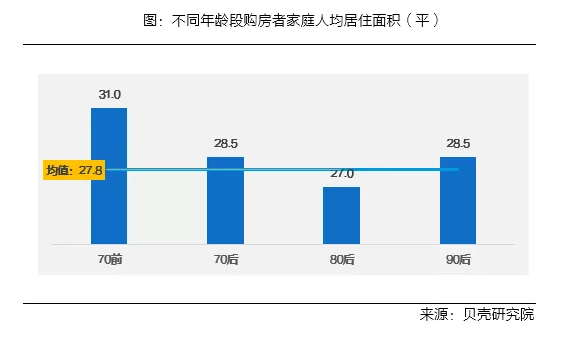

80后家庭人均居住面积[1]为27平方米,低于平均水平,住的最挤。70前人均居住面积达到31平方米,在各年龄段中居住条件最佳。

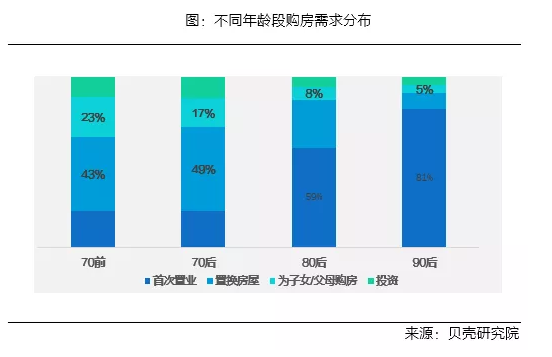

04 「 80前忙换房,80后忙首套 」

80前已成换房改善的主力,80后还在为第一套房操心。80前购房者换房占比在40%以上,且为子女/父母购房的比重也明显高于80后。80后中接近60%的人为首次置业,换房占比仅为28%。

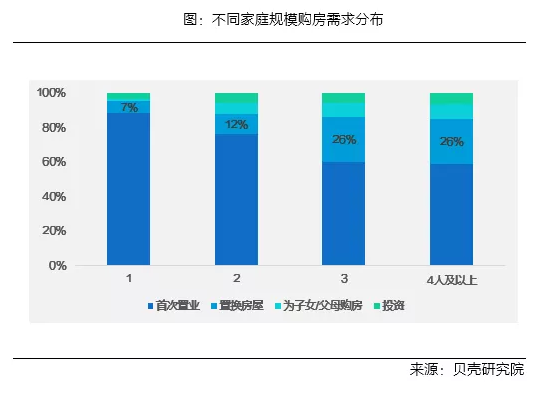

家庭规模越大,住房条件需求越高,自己换房或为子女/父母购房(实质是为子女/父母换房)占比越高。

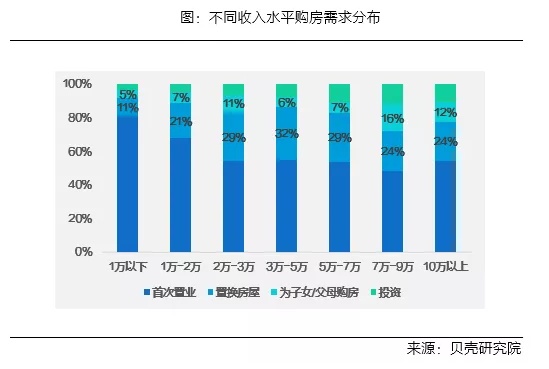

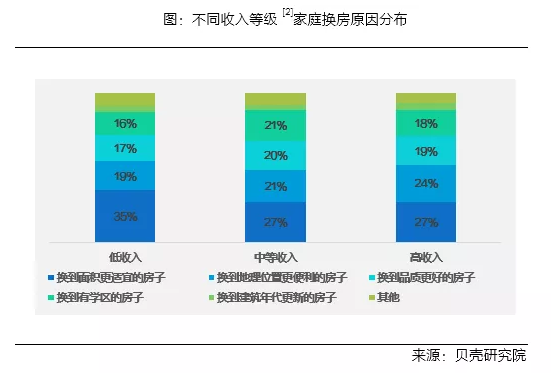

低收入购房者为自己首次置业,中等收入者忙于改善,高收入者不仅为自己改善,还能为子女父母买房,或用于投资。

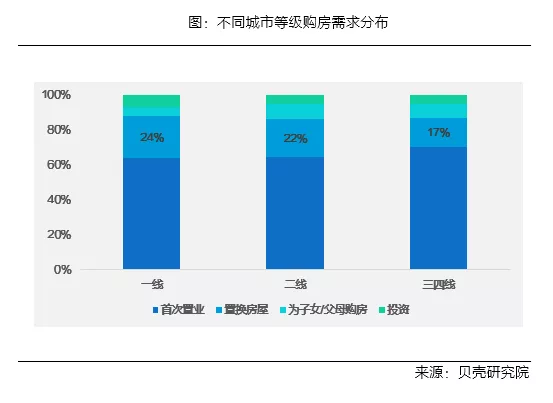

一线、二线城市换房比例高。由于高房价使买房难以一步到位,一二线城市购房者需要经过多次换房才能实现改善需求,换房比例高于三四线城市。

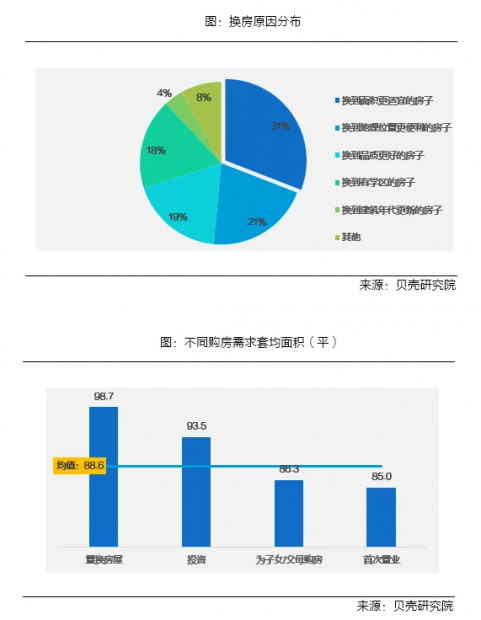

05 「 换房面积改善诉求为主 」

超九成的购房者为“住得更好”而换房。“住得更好”包括面积更宜居、配套更完善、品质更好、楼龄更小及资源更优。有近三分之一的购房者为面积改善而换房。在不同购房类型中,换房者套均面积为最大,达98.7平,比首置者的85平大近15平。

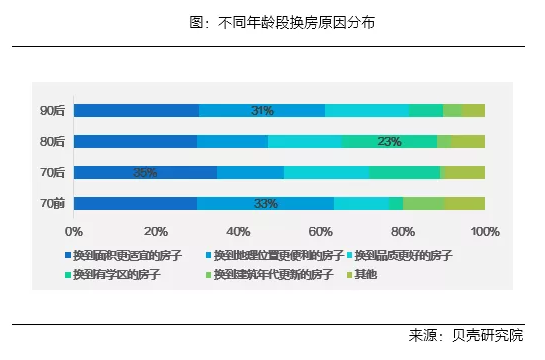

06 「90后及70后更看重位置 」

90后及年龄偏大的70前购房人群为更便捷的地理位置而换房的比例在30%以上,高于其他年龄段。“上有老,下有小”的70后家庭人口规模最大,为居住面积改善而换房的比例达35%,高于其他年龄段。家有“红领巾”的80后则更多地为学区而换房,占比达23%。

低收入家庭为面积改善而换房的占比达35%,更多地追求“住得不挤”。高收入换房者则更看重高层级的居住品质,为配套更完善、品质更好及学区更优而换房。

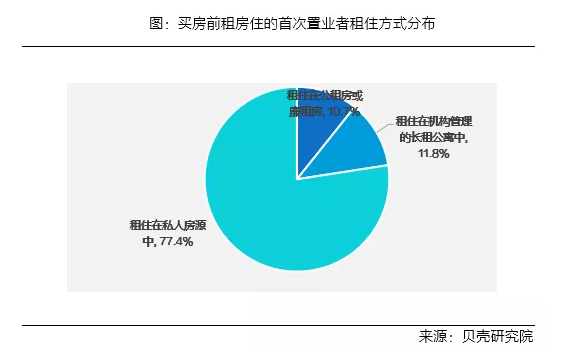

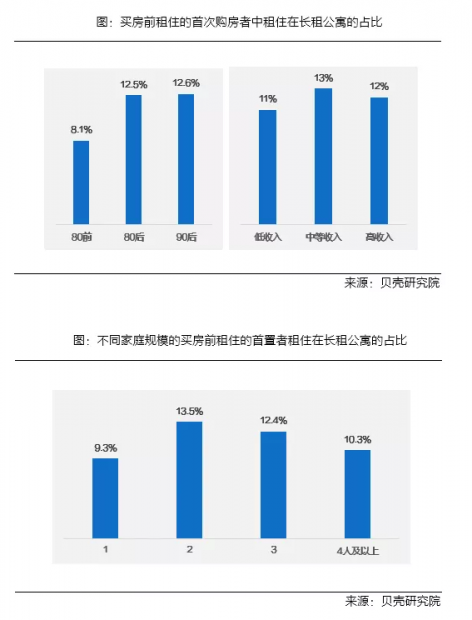

07 「 租赁是购房者的蓄水池 」

租赁是购房之前的主要居住方式,调研中有过半的首次置业者在买房前租房居住。在租赁市场中,购房者居住在长租公寓中的比重为12%,而长租公寓在市场总体租赁房源中占比约为5%左右,这表明,长租公寓租客转向买卖市场的几率更高。

年轻人及中高收入群更青睐长租公寓。在买房前租房住的首置群体中,38岁及以下(1980年及以后出生)人群中租住长租公寓的占比为12.5%,中高收入群体、两口之家选择居住长租公寓的比例更高。长租公寓越来越成为租转购的蓄水池。

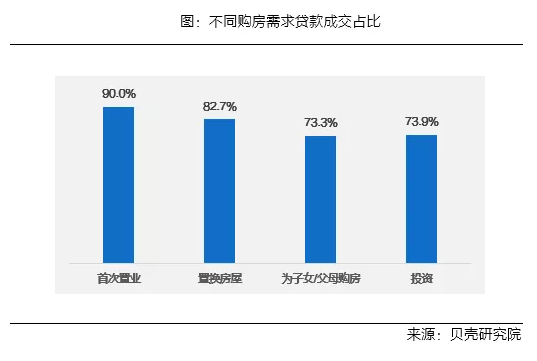

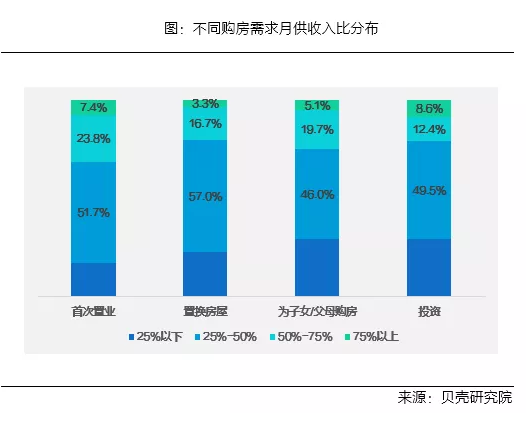

08 「 刚需购房者杠杆更高 」

首置人群杠杆更高。2018年首次置业购房者贷款成交占比为90%,高于其他购房需求。

首次置业和投资群体偿债压力大。2018年首次购房者的平均月供收入比为42.9%,比其他购房需求高出5个百分点。首次置业群体月供收入比在50%以上的占比超过其他群体。投资需求月供收入比超过75%的比例明显高于其他购房类型,这两个群体是金融风险易发群体。

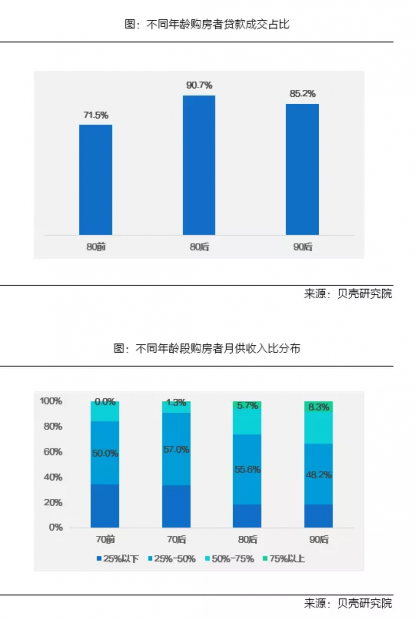

年轻人杠杆更高,偿债压力大。80后及90后贷款成交占比分别为90.7%和85.2%,明显高于80前。年龄越小,月供负担越大。90后平均月供收入比为43.5%,80后为40.8%,80前为32%。

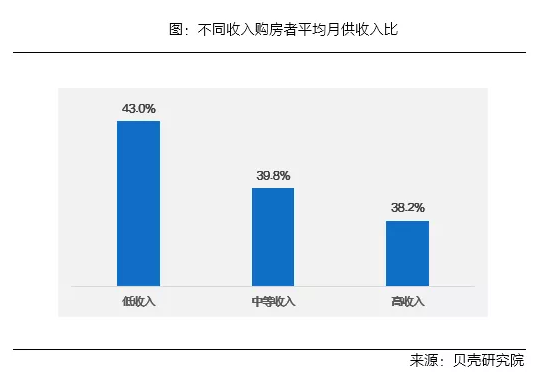

低收入者杠杆更高。低收入购房者平均月供收入比为43%,高于中高收入者。

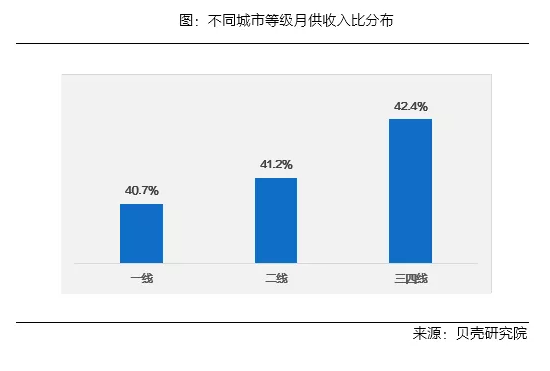

三、四线购房者偿债压力大。三、四线城市购房者平均月供收入比42.4%,显著高于其他高能级城市。

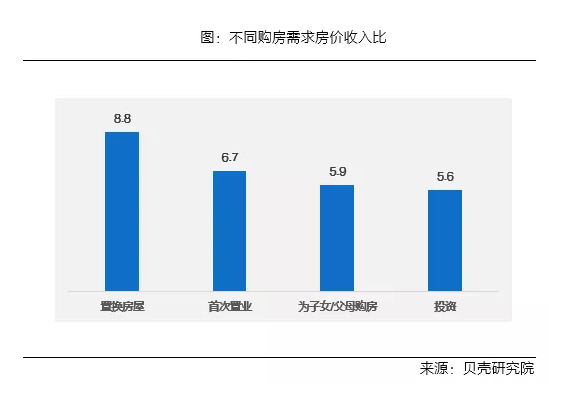

09 「 换房需求与收入关系不大 」

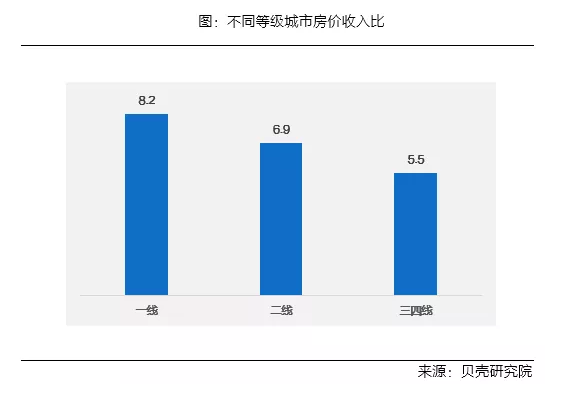

购房者房价收入比[3]为7.1。由于购房者收入普遍高于全市平均收入水平,以实际购房者的收入计算的房价收入能够反映购房者的支付压力。2018年购房者的房价收入比总体在7.1。一线城市房价收入比为8.2,二线为6.9,三四线为5.5。

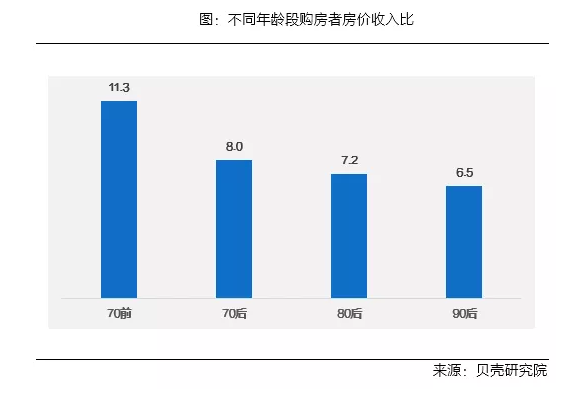

年长者房价收入比高。90后购房者房价收入比为6.5,70后购房者房价收入比8,70前购房者为11.3。由于初入楼市的90后资金积累薄弱,所购房屋价格与其收入相适应。70前购房主要依赖资产置换,所购房产价值相对其收入更高。

换房者房价收入比高。换房群体主要依靠卖房所得购房,所购买房屋价格与其收入水平没有直接关系。

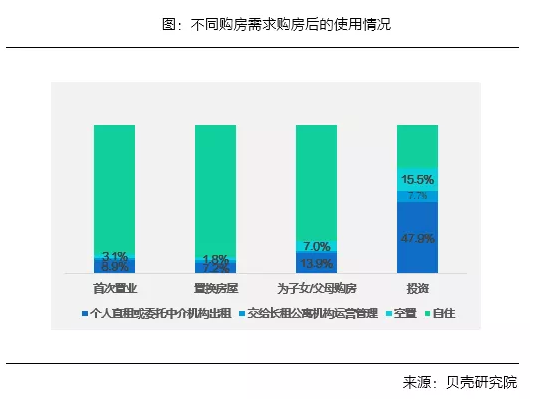

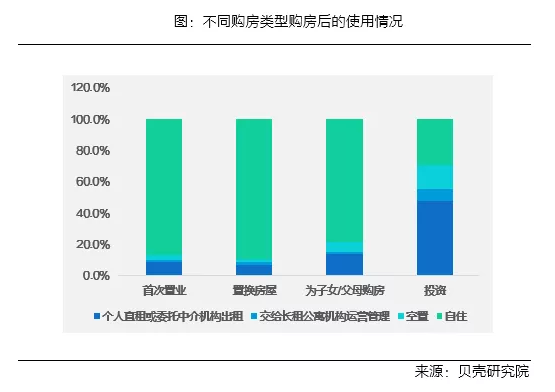

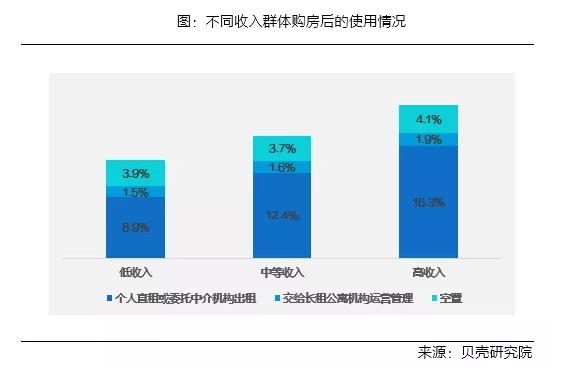

10 「 投资性、高收入、三四线空置倾向高 」

关于购房后的用途,2018年购房者中选择空置的比例为3.8%。其中,投资性购房需求选择空置的比例达15.5%,明显高于其他购房需求。

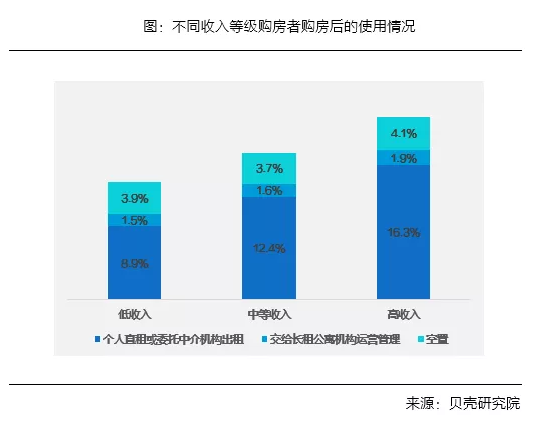

高收入人群更倾向于将所购房产空置,选择空置的比例为4.1%,高于中低收入群体。

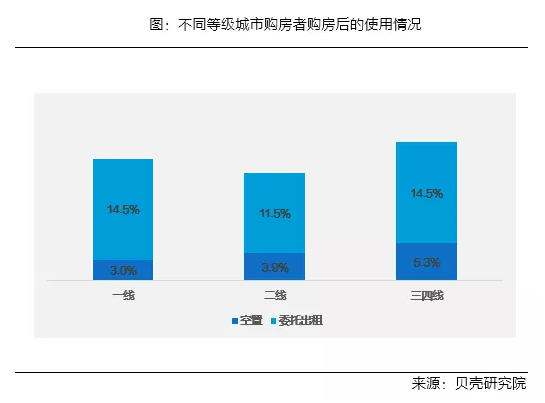

三四线城市购房者将所购房屋空置的比例为5.3%,高于二线的3.9%和一线的3%。

11 「 投资性群体和高收入群体更倾向于机构托管 」

2018年购房者将所购房屋用来出租(Buy to let)的比例为12.7%。其中,投资性购房者将55.6%的所购房屋用来出租,其中有7.7%的人会选择将物业委托给长租公寓机构。

高收入者所购房屋用来出租的比例达到18.2%,买来出租的比例高于其他收入分组。

结语

2018年购房行为调查显示,我国购房呈现出明显的不平衡特征。即便在购房群体内部,不同收入水平、不同购房需求、不同年龄分组在购房标的、购房目的、购房手段上存在较大差异。收入水平相对较低的首次置业人群通过加杠杆的方式,购买第一套自住型住房;中等收入人群则通过以房换房,获得更大的居住面积、地理位置和租金回报;高收入购房群体则能够不需要借助高杠杆的情况下,为家庭成员配置住房,获得投资回报。住房发展不平衡的问题是现阶段及未来住房制度改革的主要方向。

由于购房的资金支持不同,高收入群体、换房群体对杠杆依赖度不高,中低收入群体、三四线购房者杠杆水平高,偿债压力大,是市场潜在风险的集中环节。

租赁与购买之间的互动关系紧密,超过一半的购房者来自租赁市场,其中77%来自于私人租赁市场,12%的来自于长租公寓。购房之后,投资性购房者将55%的房子用于出租,并且7.7%的房子委托给专业运营机构。因此,发展租购并举的市场结构,鼓励更多的buyto let,为大量无房群体提供足够的住房供应,为未来市场的发展培育希望。

注:

本调查时间为2018年12月,调查范围覆盖全国158个城市,调查对象是在2018年购置商品房的消费者。

[1]家庭人均居住面积=所购房屋总面积/家庭同住人口数;

[2]定义低收入家庭为人均税前月收入在5000元及以下,中等收入家庭为人均税前月收入在5000以上,20000元以下,高等收入家庭为人均税前月收入在20000元及以上;

[3]房价收入比=所购房屋总价/(家庭税前月收入*12)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}