阅读:0

听报道

文 | 许小乐

近日,中央再次强调“要稳妥实施房地产市场平稳健康发展长效机制方案”。房地产市场平稳运行不是靠行政管控得来的。我们认为,长效机制的内核,就是要利用市场的调节机制,摆脱行政手段对市场的干扰,维持市场平稳运行。市场在房地产领域是如何发挥作用的?在当前的两难困境之下,房地产长效机制应当如何设计?

01. 调控的能与不能

我们先从全流通的视角,看看房价是怎么上涨起来的。

一个相对成熟的市场包括改善性换房需求、首次置业需求以及其他需求。城市新增住房需求一般在租赁市场培育,随着收入的增长逐步进入首次购房市场,而城市中原有的有房群体将原有住房卖给首次购房者,实现住房条件改善。因此,首次购房需求释放的节奏就决定了市场的周期性的变化。

从历史上看,每一次放松和刺激也都是让更多的潜在购房者能够进入市场,首次置业需求的释放为换房提供更多的“接盘者”,撬动更多换房连环单。由于二手房市场具有乘数效应,当市场上换房者的数量越多、换房链条的长度越长,市场量价就越容易过热,这会招来政策的调控。抑制性调控都是通过限购或限贷挤出潜在购房者,导致整个换房链条受到影响。在这样的机制下,房价在周期波动上快速上涨。

在了解房价上涨的机制后,我们反思过去调控的问题及原因。

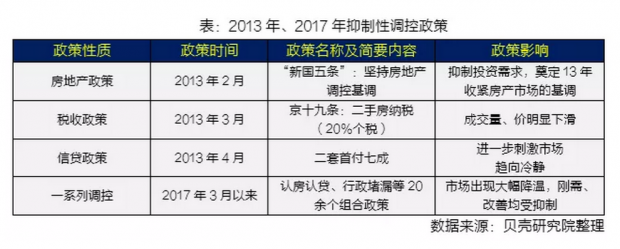

回顾过去的市场调控,每一次调控都是符合当时市场发展的需要,但每一次调控只是改变了房价上涨的节奏,并未改变价格上涨的逻辑。2008年以来全国房地产市场经历8次调控,10年间大部分热点城市商品住宅销售均价涨幅超过城镇居民人均可支配收入,如北京、上海、天津、厦门等,北京二手房均价上涨超过4倍,而城镇人均可支配收入仅增加1.5倍。调控呈现出“短期有理,长期无效”的尴尬,并且陷入调控-刺激-调控的循环陷阱。

调控政策的问题在哪?

第一,调控只改变了需求释放的节奏,并未改变供给方式。房改以后,我国60%以上城镇户籍家庭均得到了自有住房,新增购房需求主要是城镇化带来的外来人口。这些人群既没有享受住房分配的好处,还面临户籍制度的限制,其收入也无法支撑由换房推高的房价。因此,过去的调控都使用资格管制、贷款管制的方式,调节潜在购房者进入市场的数量和节奏,改变市场的运行。

但调控并没有改变市场供给的结构。为了抑制开发企业高价拿地,调控期间通常同步收紧开发商融资渠道,提高融资成本,限定商品房销售价格,这些举措都不利于住房供给的增加,反而会迫使需求过度集中到二手房市场,加剧市场波动幅度。经济适用房、限竞房、共有产权房等政策性住房通常需要摇号排队等方式,与家庭的真实需求相脱节。

第二,调控与增长的诉求不相容。房地产政策在稳增长、保民生和防风险之间权衡,根本没有所谓的“均衡”。过去20年,调控是为了抑制房价过快上涨引发的民生和风险,但根本目的还是希望未来能够平稳增长。从1998年住房制度改革之初,房地产被当做对抗亚洲金融危机的工具,在后续20年中,房地产与地方政府的增长诉求高度一致。特别是2008年以后,房地产对经济增长和政府财政的关系更为紧密。房地产调控目标与增长的目标不相容,导致调控态度反复,执行不严格。尤其是在经济增长下行压力较大、政府债务风险加大的情况下,地方政府只能采取变相放松的方式(如人才引进政策)规避调控。地方政府的利益与房地产市场捆绑在一起,使调控过后会放松成为“屡试不爽”的预期。

第三,调控无法解决住房不平衡的问题。上一篇研究我们指出,我国的房价上涨是分配效应、增长效应与杠杆效应叠加的效果,高房价反映的是有房群体与无房群体住房不平等的矛盾。尽管调控能够在短期抑制房价上涨的势头,但始终无法解决日益扩大的住房不平等。面对历史形成的低收入人群支付问题,政府应当加快补充租赁市场发育不足的短板,对未享受分房福利的人群采取适度的支持,而不是粗暴限制房价。相反,我国的公共权利配置越来越与购房有关,租赁只能当做过渡的产品。

02. 如何走出调控困境?

从历史上看,当前我国房地产调控已经走到顶峰,调控面临的多种约束越来越强。在贸易摩擦、经济减速、债务高企的情况下,房地产政策既不能继续高压紧缩,也不能转向刺激。

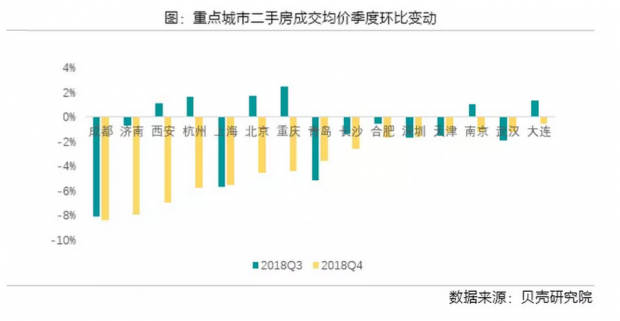

政策不能高压的原因是:尽管全年房地产销售仍然再创新高,但繁荣大多出现在上半年,下半年市场已经出现了明显的转冷,包括北京、上海在内的重点城市下半年都已经出现量价齐跌。如果市场持续下行,不仅房地产开发投资会出现拐点向下,居民债务的风险也会因为房价下跌而暴露。尤其是之前受棚改货币化补贴推动的三四线城市,如果购房政策继续保持紧缩,今年可能再次面临库存高、去化难、企业资金断裂的风险。

政策不能转向刺激的原因是什么?

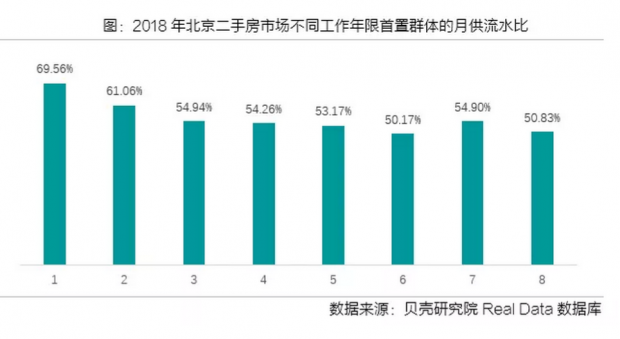

第一,房价已经很高,再刺激会加大泡沫破裂风险。过去十年的驱动市场繁荣的杠杆效应是:货币超发-通货膨胀-房贷增加-房价上涨-房贷增加-货币超发……尽管目前全国总体居民杠杆水平不算高,但杠杆上升的速度超过收入,特别是部分城市、首次购房群体的偿债压力较大,再次加杠杆的空间极为有限。全国个人住房贷款余额与城镇居民年可支配收入的比值由2011年的44%快速上升到74%,深圳、北京和厦门的房贷收入比达到90%、76%和63%。房地产总市值与GDP的比重达到2.6倍左右,北京、上海的房地产市值是纽约都会区的2.4倍和1.8倍。

第二,投资效应趋弱,再想通过房地产投资拉动增长效果越来越差。过去支撑中国房地产的投资效应是:居民收入增长-住房需求增长-开发投资增长-经济增长-居民收入增长……。如今,我国住房总体上供需实现了平衡,大规模新建住房的时代已经结束,通过刺激将住房投资维持在高位,只会制造新的库存。

在当前内外交困的关键节点,房地产市场的平稳运行至关重要。房地产长效机制,就是要摆脱对调控的依赖,走出调控陷阱。

长效机制不是凭空而出的,而是从过往调控政策的经验和教训中不断提炼出来的,它既是对历史的延续,一部分行之有效的(包括部分城市的限制性行政措施)政策会得以继续实施,也有对未来新蓝图的重新设计,特别是“房住不炒、两多一并”大方向下的新的机制和体制创新。

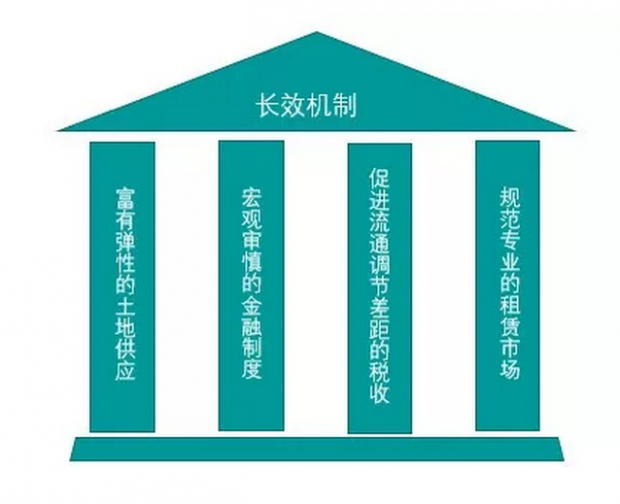

我们认为,长效机制的核心目标是建立市场平稳运行的中枢,对抗短期市场快速下行和快速下跌的风险。

长效机制的核心支柱包括:(1)以集体建设用地入市为突破口,建立富有弹性的土地供应支柱;(2)以宏观审慎为准绳,建立稳健的住房金融支柱,实行固定的首付比例,将开发企业债务纳入监管;(3)以房地产税为契机,以促进房屋流通、平抑贫富差距为目标,健全房地产流通和持有税收支柱。(4)以专业运营为龙头,加快租赁立法,实施租赁土地、财税、金融改革,建立规范完善的租赁支柱。

当前短期形势看,长效机制的原则是什么?

第一,共性与差异相结合。坚持“一城一策”的思路,地方为长效机制的实施责任主体,不断总结经验,有序稳步推广。地方要在中央的“房住不炒”的总基调下进行,接受中央的指导和管理。“一城一策”要给予地方调控的灵活性,同时避免统一调控带来的系统性风险。

第二,长期与短期相结合。采取既能在短期内稳增长,也能在长期内调结构的政策。短期住房金融政策应极力避免首次置业群体的杠杆再度扩大,要建立健康的租赁市场,促进人口城镇化,扩大住房消费。租赁市场可行的政策,如鼓励Buy to let ,通过税收优惠,鼓励居民购房用于出租;Build to let,鼓励一线城市通过集体建设用地新建一大批租赁住房;Rebuild to let,鼓励一线城市对核心地段“老破小”住房及闲置低效工商业用房进行改造出租。

免责声明:

本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}