阅读:0

听报道

2018年12月19日下午,由成都房地产经纪协会指导、贝壳研究院成都分院主办的成都楼市年度思享会暨2018年成都楼市白皮书发布会在成都西村举行,邀请本地近40家主流媒体共同参与。会上贝壳研究院成都分院发布了《成都楼市白皮书(2018-2019)》。

自2015年“330”楼市宽松新政以来,成都楼市经历了15年的稳步增长、16年的升温和17年的火热,走过了一个较稳健的上行阶段;而2018年,成都楼市迎来了关键的市场转折点,呈现出了前热后冷的局面:“515”前二手业主预期尚高,“515”后业主纷纷降价卖房;“515”前新房依旧全民摇号、市场火热,“515”后新房中签率快速回升、报名人数不足而直接认购的楼盘频频现身。种种楼市迹象表明,成都本轮上行周期已经结束,转而进入下行盘整期。

西南区域领头羊“成都”的市场降温,对于大成都乃至周边地区市场的影响几何?市场的转向,使得行业的运行逻辑发生了哪些变革? 2019年的市场,又将何去何从?在此,贝壳研究院成都分院整理出八大关键词全面解读2018年的成都楼市,并梳理出2019年的五大展望,以期窥探后市发展。

关键词1

抢房与抢客

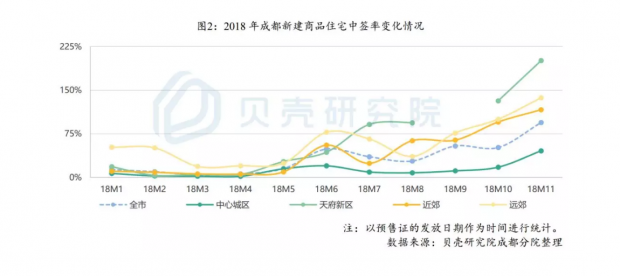

年初全家报名抢房,年末房企入市抢客。上半年新房供应整体偏弱,一二手房的刚性利差导致新房市场热闹非凡,以至于远郊平均中签率仅为20%。“515”家庭二套限购后有资质的客户骤减,而资金链吃紧的开发商于下半年集中推盘增加供应,市场供需关系发生扭转,新房市场难现年初火热境况。

关键词2

卖方与买方

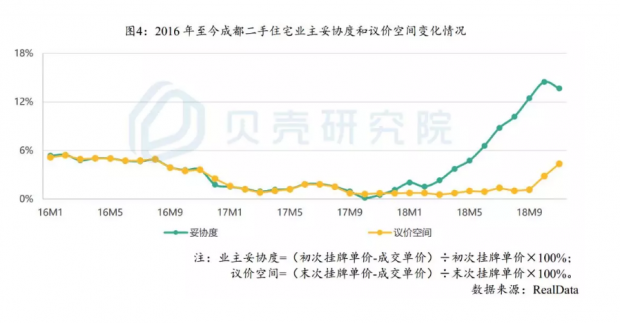

卖方市场不再,买方市场到来。市场供需紧张阶段,新房摇号中签率持续走低,二手业主预期高涨频频涨价。但2018年“515”新政后,成都住宅去化周期不断延长,库存的大幅增加使客户选择面拓宽,交易节奏随之放缓。诚心卖房的业主在这种局面下被迫降价出售,导致妥协度上行、议价空间松动,客户话语权显著抬升,久违的买方市场重回蓉城。

关键词3

新房与老房

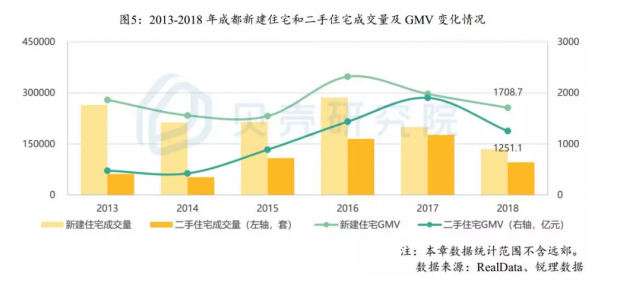

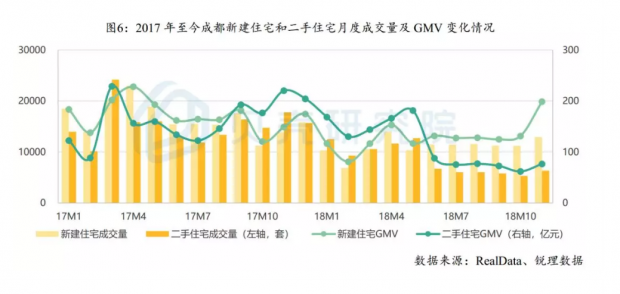

新房重返市场主力,二手回归理性区间。2017年由于成都新房供应短缺,大量购房者进入二手市场实现置业,导致一二手全年GMV各占半壁江山。而2018年“515”新政后,买卖方地位发生了转变,充裕的新房供应使得购房者可以根据自身需求选择新房或者二手房,二手房关注度显著下滑,市场成交格局重返2:1的合理区间。

关键词4

涨价与降价

二手价格深度回落,供需决定价格起伏。2017年受新房整体供应不足及预售管控的影响,二手住宅供求不平衡从而价格上行,使得一二手房之间的价差逐步扩大。2018年“515”新政之后,随着供应的不断增加和资质客户的缩减,此前紧张的供需关系大幅趋缓,二手房价格正逐步回归合理区间。具体来看,各板块降幅差异显著,以书院街、石人、抚琴和内双楠为代表的老式居民院落、以洪河板块为代表的前期涨势过猛片区和以双楠为代表的无地铁规划的板块价格回调力度较大,降价的本质是区域价格与价值的重新匹配。

关键词5

刚需与改善

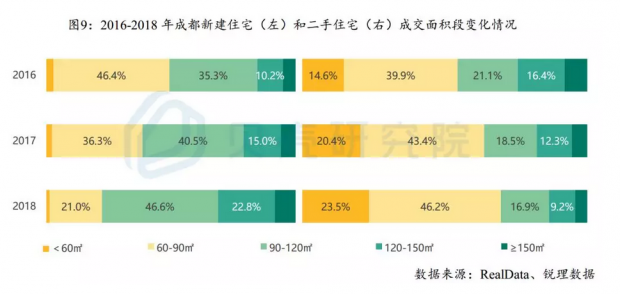

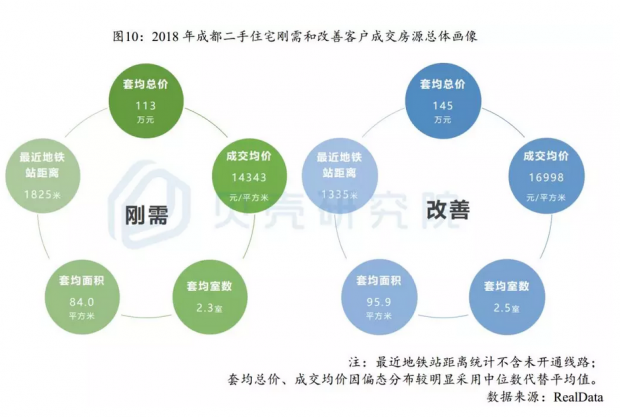

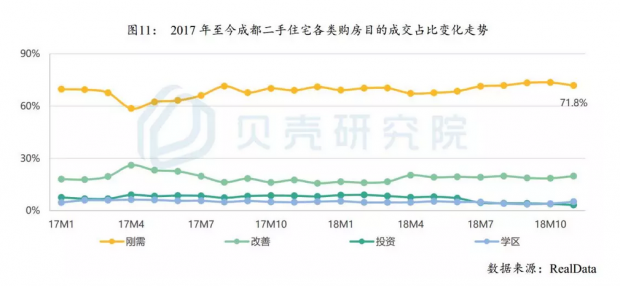

改善新盘成为主流,二手成交日趋刚需。在人民对“住得好”美好愿望的追求及开发利润最大化的双重驱动下,房企纷纷以改善型产品入市,新房供应多以大面积房源、高总价房源为主。因此,对于购房天花板有限的刚需群体而言,小户型低总价的二手房逐步成为了“蓉漂”定居成都的一个重要选择。

关键词6

自住与投资

住宅回归居住属性,投资需求全面转移。“515”新政将限购对象由个人转变为家庭,短期投资客手中的富余房票在一夜之间蒸发,成都二手住宅成交中投资占比由9.0%降至3.2%。投资客们将目光投至公寓市场,新建公寓市场一度火热。但随着大量新房的入市、公寓价格攀升至较高区位,投资外溢效应逐步褪去,公寓成交见顶回落。

关键词7

买方与租房

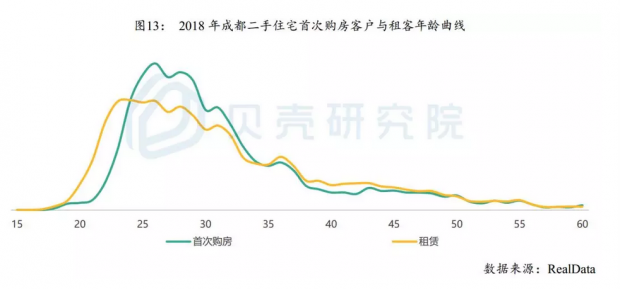

租赁停留期拉长,买房急迫性降低。一方面,房价的上涨导致青年群体首付成本提升,进而使青年租客在租赁市场的过渡期拉长;另一方面,90后以及95后新生代的居住理念正在重塑市场供需关系,“品质租赁”正逐步取代“一定要买房”,成为市场不可忽视的居住需求。

关键词8

抢房与抢客

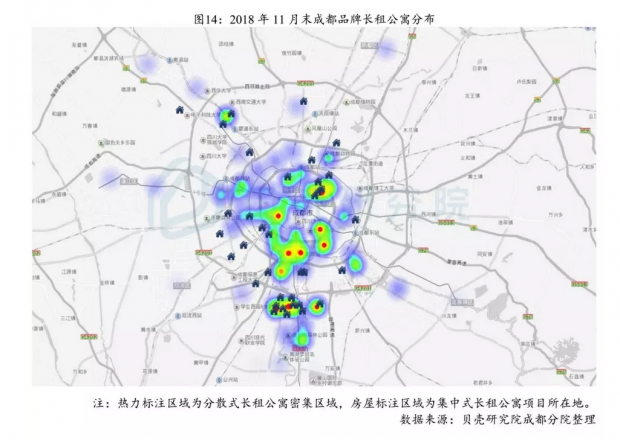

品质租赁崛起,租房从“有得租”变为“租得好”。随着2017年成都成为全国13个租赁试点城市以来,成都的品质租赁市场快速崛起,品牌长租公寓规模从2017年的3万间迅速增加至2018年的10万间;品牌长租公寓的入驻,使得青年群体、特别是追求“租得好”的新生代,可以从原本服务质量有限的普租市场脱身而出,进入品质租赁市场,完成从“生存而租赁”到“生活而租赁”的重大转变。

展望1

增量市场回归

2017年及2018年上半年,受新房供应量缩减影响,二手房成交比例曾快速提升至50%;但随着新房供应的稳步回升,2019年成都新房与二手房的成交比例有望恢复至65:35的水平。

展望2

资产价值回归

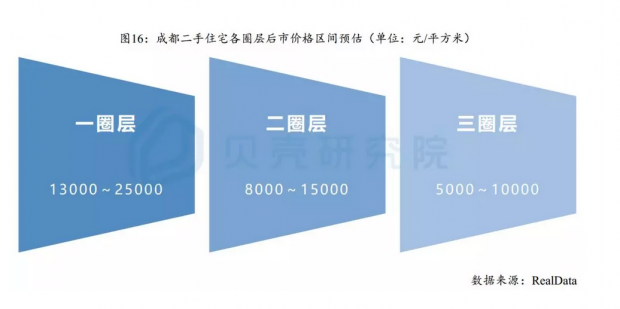

下行周期中地段的重要性将进一步凸显,2019年以圈层为基础的价格阶梯将逐渐回归。价格与价值重新匹配后,各能级区域价格将调整至对应区间,资金实力有限的客户将有序外溢至住宅供应充沛且价格稍低的二、三圈层,从而促进市场健康有序发展,有助于疏散中心城区人口,增强外围居住活力。

展望3

远郊新房崛起

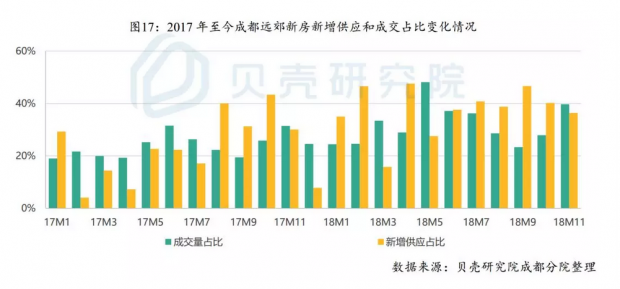

城市经济的发展,必将引导房地产由主城向郊区发展;随着成都主城可开发土地资源的减少,以及大成都发展战略的确立,远郊已然成为楼市发展不可或缺的一部分。2019年,远郊新房市场将带着充沛的供应,以高性价比接纳大量主城外溢置业需求,成为成都新房市场的重要增长点。

展望4

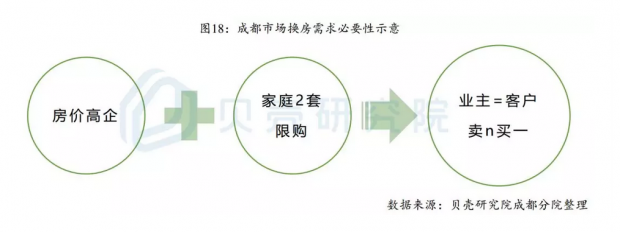

换房时代到来

近年来,成都居民改善居住支出有所提升,直接通过积蓄购入二套房的难度显著增加。尤其是“515”后已有房数量为2套及以上的家庭无法购入新的房源,唯有通过“卖n买一”的方式才能重获房票以购入改善型新房或二手房,刚性改善客户的涌现将加速推动成都换房时代的到来。

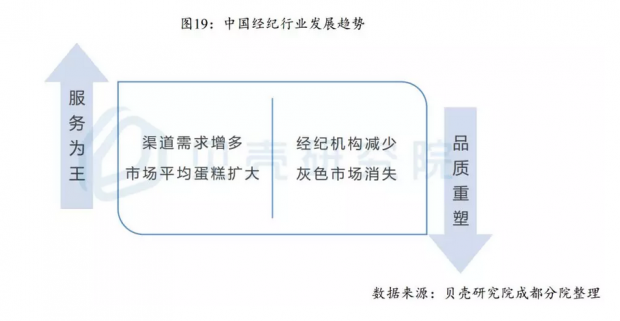

展望5

品牌经纪崛起

经纪行业经过20年的发展与进化,正在加快进入一个全新的时代,可以称之为‘新经纪时代’,其核心特点是:用户主权、信息真实、分工合作、平台驱动。楼市转冷的情况之下,二手市场GMV显著缩小,市场话语权归于买方,经纪机构对客户的专业性维护就显得尤为重要。因此,服务品质较差、经纪人专业度偏低的机构将被市场自然淘汰,不规范的业务操作将被流程化、品质化的服务所取代,以服务为王为经营准则的品牌经纪机构将进一步发展。

统计范围

中心城区(锦江、成华、金牛、武侯、青羊、高新西区)、高新南区、天府新区成都直管区、近郊(龙泉驿、温江、双流、郫都、新都)、远郊(都江堰、邛崃、崇州、彭州、金堂、蒲江、新津、大邑、青白江)

免责声明

本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易投资建议。

本文版权为贝壳研究院所有,对本文保留一切权利。如需转载使用,请联系贝壳研究院成都分院。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}