阅读:0

听报道

核心发现

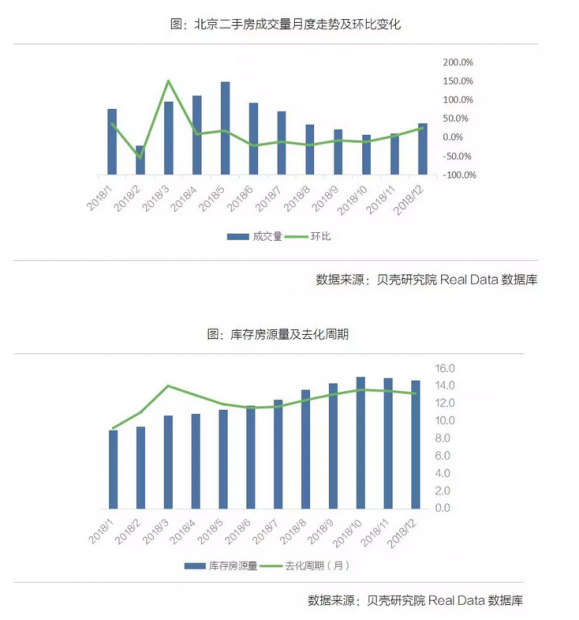

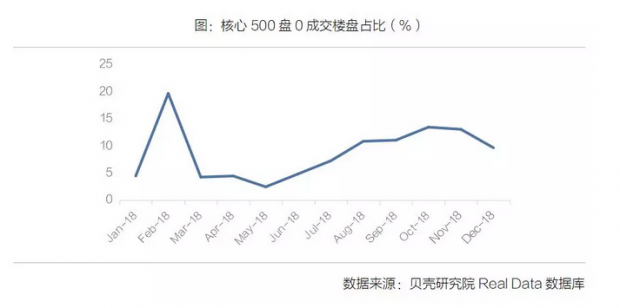

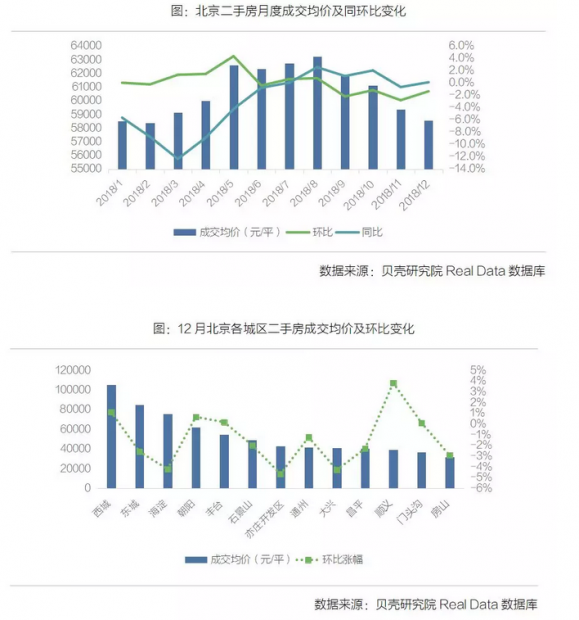

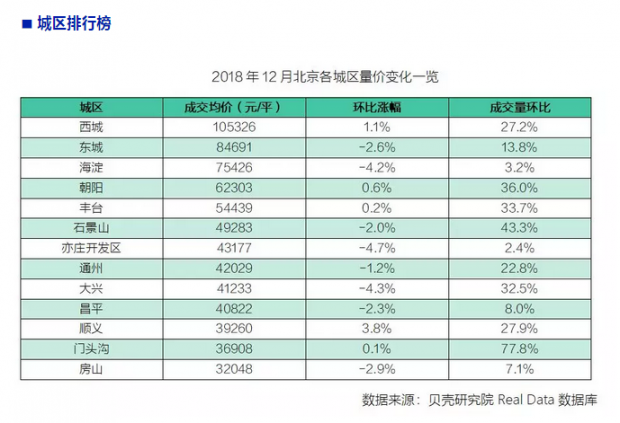

◆ 2018年12月北京二手房市场低位回升,但受到新房供应放量及政策高压影响,市场回升幅度不及去年同期。12月二手房实时成交量环比增加24.7%,核心500盘零成交楼盘占比下降至9.6%。均价连续下行4个月,12月环比下跌1.4%,已低于2016年同期水平。

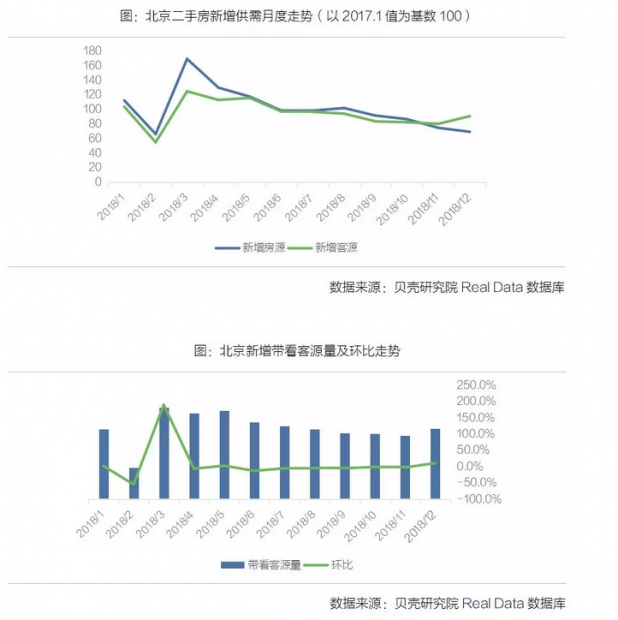

◆ 年末季节性因素叠加近期政策松动预期,买卖双方市场预期略微走强。客源端,新增客源及带看量环比分别增加13.1%和10.6%,带看成交比下降,成交效率提升。房源端,调价中涨价次数占比提升,议价空间收窄。2018年全年北京二手住宅成交15.4万套,同比增加12.7%,均价6.1万元/平,同比下跌3.3%。

每月 · 市场观点

贝壳研究院首席市场分析师许小乐认为,2019年调控政策不会发生大的转变,但购房环境将相对改善,考虑到对二手房有分流影响的限竞房供应继续放量,2019年二手房市场将呈现交易量小幅回升、价格稳定态势。

2018年北京成交的商品住宅用地中,纯商品住宅用地占比77.9%,其中有67%执行“90/70”政策,共有产权房用地占比22.1%。2018年入市的商品住宅用地预计可转化为4万余套刚需房源(共有产权房及90平以下的纯商品住宅)及近1万套面积改善房源。此外截至2018年末,北京可售新建商品住宅达8.7万套。2019年新房供应充足,对二手房分流作用将增强。

每月 · 市场数据

一、成交价低位微增,均价继续下跌

Real Data数据显示,2018年12月北京二手房成交季节性回升,均价仍延续下行态势。年末因素叠加近期政策松动预期,买卖双方预期略有增强,成交难度有所下降。

年末成交回升,但幅度不及2017年。12月北京二手房市场实时成交量环比增加24.7%,同比增加6.8%。年末成交的增长叠加新增房源的下滑,市场可售房源量继续减少,去化周期缩短至13.1个月。2018年末两月月均成交比前10月月均成交下滑24%,而2017年同期下滑8.9%,即在新房分流及政策高压影响下,2018年年末二手房市场回升幅度较小。

均价连续4月下跌,刚需补位入场。12月北京二手房成交均价58571元/平,环比下跌1.4%,同比持平,较同年8月高点下跌7.4%,较2017年3月历史峰值下跌13.2%。均价下跌带来需求补位是年末市场回升的重要原因,尤其是对价格更敏感的刚需群体。12月成交中90平以下小户型占比环比提升近两个百分点,400万以下房源占比环比增加2.1个百分点。

二、市场预期有所改善,成交效率提升

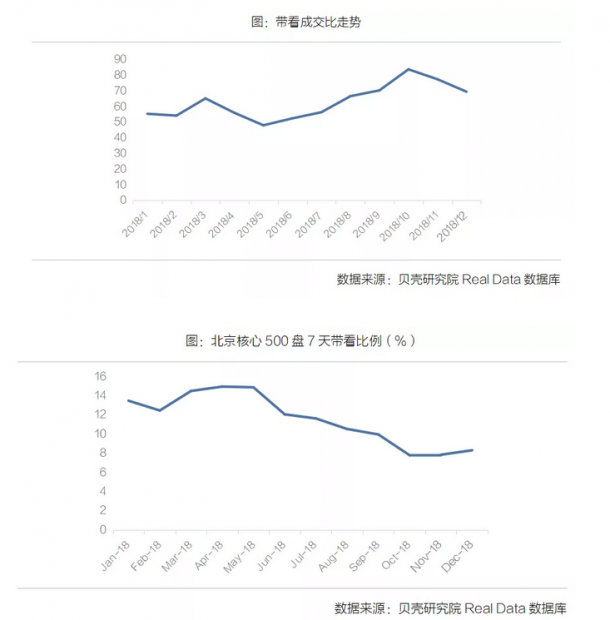

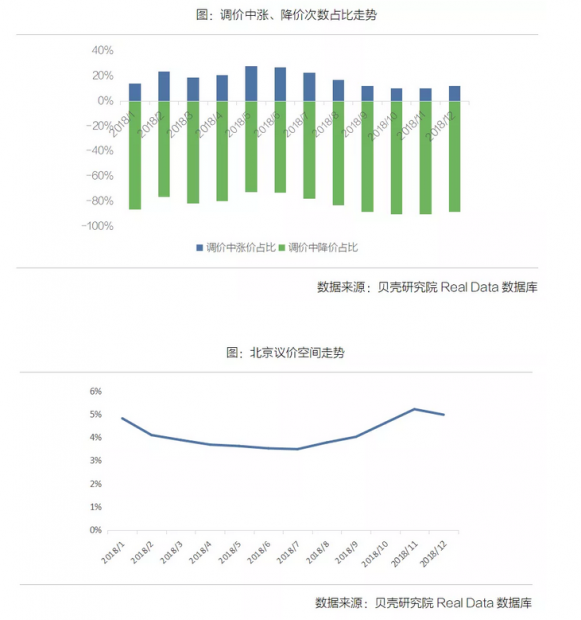

随着年末需求的逐步释放以及近期政策松动的预期蔓延,北京二手房市场买卖双方预期有所改善。12月新增客源及带看量均结束下行态势,环比分别增加13.1%和10.6%,核心500盘7天带看比例持续提升。此外,近两月带看成交比持续下降,市场成交效率逐渐提升。业主端,调价中涨价次数占比升至12%,议价空间结束持续扩大趋势,12月收窄至5%。

每月 · 排行榜

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号